1. Đối tượng phải thực hiện quyết toán thuế

Theo quy định, các trường hợp sau phải thực hiện quyết toán thuế TNCN:

Đối với tổ chức chi trả thu nhập

Tổ chức, doanh nghiệp trả thu nhập từ tiền lương, tiền công có trách nhiệm:

- Kê khai và quyết toán thuế TNCN cho phần thu nhập đã chi trả cho người lao động.

- Khai quyết toán thuế ngay cả trong trường hợp không phát sinh khấu trừ thuế.

Đối với cá nhân có thu nhập

Cá nhân có thu nhập từ tiền lương, tiền công phải trực tiếp quyết toán thuế với cơ quan thuế nếu:

- Có số thuế phải nộp thêm sau quyết toán.

- Có số thuế nộp thừa và đề nghị hoàn thuế hoặc bù trừ sang kỳ sau.

- Có thu nhập từ nhiều nơi nhưng chưa được tổ chức chi trả quyết toán thay.

2. Các trường hợp không phải quyết toán thuế

Cá nhân không phải quyết toán thuế trong các trường hợp sau:

- Số thuế phải nộp thêm sau quyết toán không quá 50.000 đồng.

- Cá nhân có thu nhập vãng lai đã khấu trừ 10% và không có yêu cầu quyết toán lại.

- Cá nhân có hợp đồng lao động từ 3 tháng trở lên tại một nơi và được đơn vị trả thu nhập quyết toán thay.

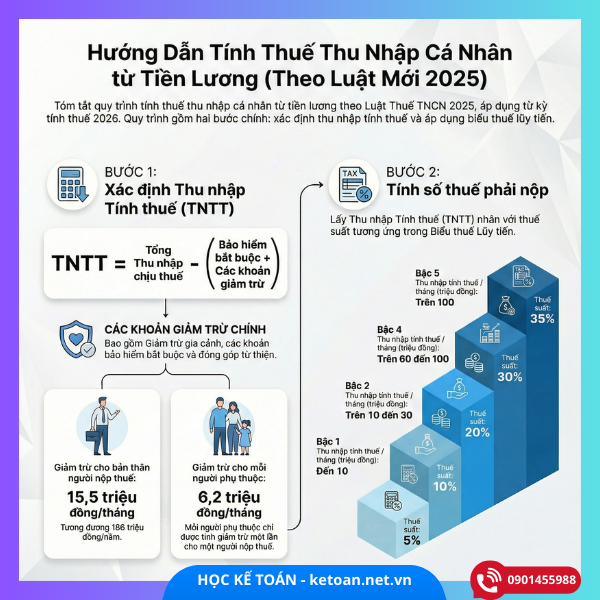

3. Mức giảm trừ gia cảnh

Theo quy định hiện hành:

- Giảm trừ cho bản thân người nộp thuế: 11 triệu đồng/tháng (tương đương 132 triệu đồng/năm)

- Giảm trừ cho mỗi người phụ thuộc: 4,4 triệu đồng/tháng

Việc xác định người phụ thuộc được tính từ tháng phát sinh nghĩa vụ nuôi dưỡng.

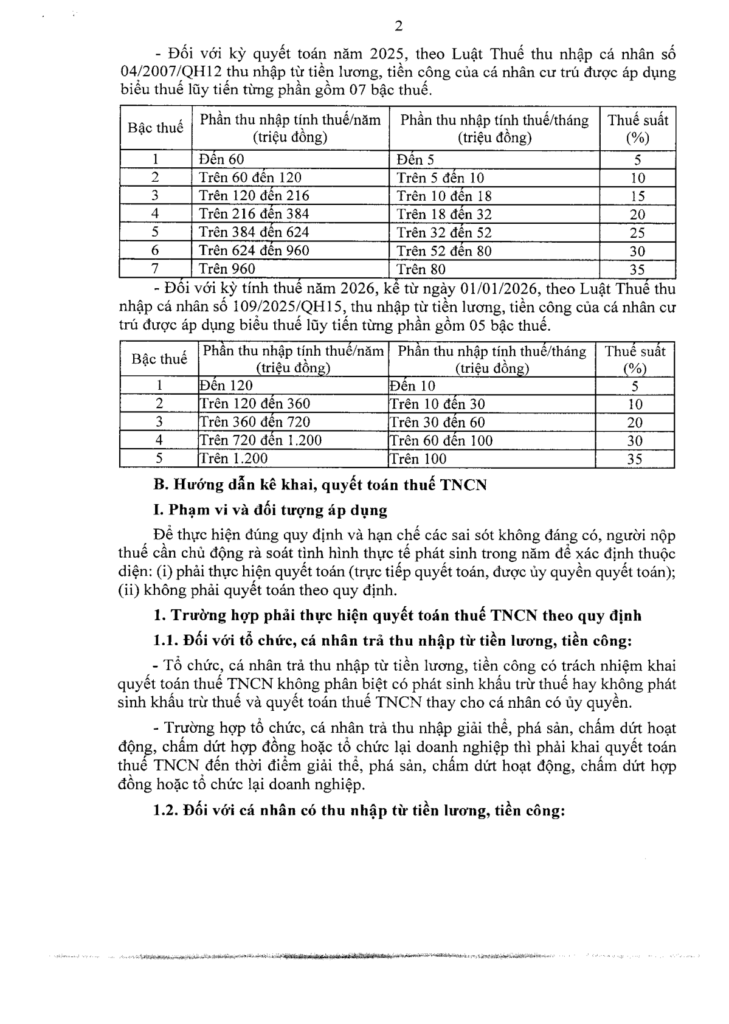

4. Biểu thuế lũy tiến từng phần

Thu nhập từ tiền lương, tiền công được áp dụng biểu thuế lũy tiến từng phần gồm 7 bậc thuế, với thuế suất từ 5% đến 35%.

5. Thời hạn nộp hồ sơ quyết toán thuế

Thời hạn nộp hồ sơ quyết toán thuế TNCN:

- Đối với tổ chức trả thu nhập: chậm nhất ngày 31/3/2026

- Đối với cá nhân trực tiếp quyết toán: chậm nhất ngày 30/4/2026

Trường hợp thời hạn trùng với ngày nghỉ thì được tính sang ngày làm việc tiếp theo.

6. Hồ sơ quyết toán thuế TNCN

Hồ sơ quyết toán thuế bao gồm:

- Tờ khai quyết toán thuế TNCN (mẫu 02/QTT-TNCN)

- Phụ lục bảng kê giảm trừ gia cảnh (nếu có)

- Chứng từ khấu trừ thuế

- Các giấy tờ chứng minh khoản đóng góp từ thiện, khuyến học, nhân đạo (nếu có)

7. Hình thức nộp hồ sơ

Người nộp thuế có thể thực hiện nộp hồ sơ quyết toán thuế bằng các hình thức sau:

- Cổng thông tin Thuế điện tử

- Ứng dụng eTax Mobile

- Cổng dịch vụ công quốc gia

- Nộp trực tiếp tại cơ quan thuế quản lý

8. Một số lưu ý khi quyết toán thuế

- Cá nhân cần đăng ký mã số thuế và người phụ thuộc để được giảm trừ gia cảnh.

- Kiểm tra chứng từ khấu trừ thuế trước khi nộp hồ sơ.

- Có thể tra cứu thông tin thu nhập và nghĩa vụ thuế trên ứng dụng eTax Mobile.