1. Tổng quan về thuế TNCN đối với tiền lương, tiền công

Theo Điều 8 Luật Thuế Thu nhập cá nhân, thuế TNCN đối với thu nhập từ tiền lương, tiền công của cá nhân cư trú được xác định:

Thuế TNCN phải nộp = Thu nhập tính thuế × Thuế suất theo Biểu thuế lũy tiến từng phần

Đặc điểm quan trọng:

- Không phân biệt nơi trả thu nhập (trả tại Việt Nam hay nước ngoài);

- Áp dụng biểu thuế lũy tiến từng phần (Điều 9);

- Chỉ áp dụng cho cá nhân cư trú (không áp dụng biểu này cho cá nhân không cư trú).

👉 Điều này ảnh hưởng trực tiếp đến chi phí tiền lương được trừ khi tính thuế TNDN, vì nếu doanh nghiệp không khấu trừ – không kê khai đúng thuế TNCN, chi phí lương rất dễ bị loại.

2. Thu nhập tính thuế từ tiền lương, tiền công gồm những gì?

2.1. Công thức xác định thu nhập tính thuế

Theo khoản 2 Điều 8, thu nhập tính thuế được xác định như sau:

Thu nhập tính thuế

= Tổng thu nhập chịu thuế

– Các khoản bảo hiểm bắt buộc

– Các khoản bảo hiểm được trừ theo quy định

– Giảm trừ gia cảnh

Trong đó:

2.2. Tổng thu nhập chịu thuế từ tiền lương

Căn cứ khoản 2 Điều 3 Luật Thuế TNCN, bao gồm:

- Tiền lương, tiền công;

- Các khoản phụ cấp, trợ cấp mang tính chất tiền lương;

- Thưởng, hoa hồng, tiền làm thêm giờ (trừ phần được miễn);

- Lợi ích bằng tiền hoặc không bằng tiền do người sử dụng lao động chi trả.

⚠️ Lưu ý kế toán tiền lương

Các khoản chi nếu không quy định rõ trong hợp đồng lao động, thỏa ước lao động, quy chế tài chính → rất dễ bị cơ quan thuế đánh giá là không hợp lệ.

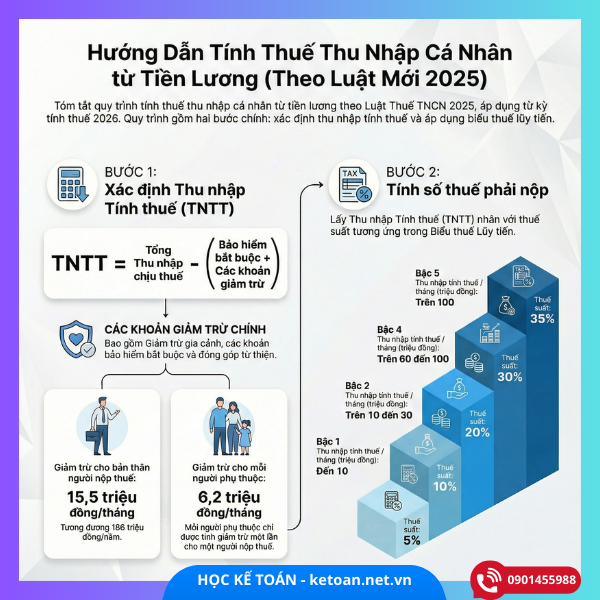

3. Biểu thuế lũy tiến từng phần – Kế toán cần nhớ để tính đúng

Theo Điều 9 Luật Thuế TNCN, biểu thuế lũy tiến từng phần áp dụng như sau:

| Bậc | Thu nhập tính thuế/tháng | Thuế suất |

|---|---|---|

| 1 | Đến 10 triệu | 5% |

| 2 | Trên 10 – 30 triệu | 10% |

| 3 | Trên 30 – 60 triệu | 20% |

| 4 | Trên 60 – 100 triệu | 30% |

| 5 | Trên 100 triệu | 35% |

👉 Thuế được tính theo từng phần thu nhập, không phải toàn bộ thu nhập nhân với một mức thuế.

Ví dụ minh họa

- Thu nhập tính thuế: 45 triệu/tháng

- Thuế TNCN:

- 10 triệu × 5% = 0,5 triệu

- 20 triệu × 10% = 2 triệu

- 15 triệu × 20% = 3 triệu

→ Tổng thuế phải nộp = 5,5 triệu đồng

4. Giảm trừ gia cảnh – Yếu tố then chốt để bảo vệ chi phí lương

Theo Điều 10 Luật Thuế TNCN, mức giảm trừ hiện hành:

- Người nộp thuế: 15,5 triệu đồng/tháng

- Mỗi người phụ thuộc: 6,2 triệu đồng/tháng

4.1. Người phụ thuộc gồm những ai?

Bao gồm:

- Con chưa thành niên;

- Con mất khả năng lao động;

- Con trên 18 tuổi đang học đại học, cao đẳng, trung cấp, học nghề;

- Vợ/chồng không có khả năng lao động;

- Cha mẹ hết tuổi lao động hoặc không có khả năng lao động;

- Người khác không nơi nương tựa mà người nộp thuế trực tiếp nuôi dưỡng.

⚠️ Nguyên tắc quan trọng

👉 Mỗi người phụ thuộc chỉ được giảm trừ một lần cho một người nộp thuế.

4.2. Rủi ro thường gặp khi quyết toán

- Không đăng ký người phụ thuộc đúng thời điểm;

- Hồ sơ chứng minh người phụ thuộc thiếu giấy tờ;

- Trùng người phụ thuộc giữa hai cá nhân.

➡️ Hậu quả: bị truy thu thuế TNCN + phạt chậm nộp, ảnh hưởng trực tiếp đến chi phí lương đã hạch toán.

5. Thời điểm xác định thu nhập chịu thuế – Kế toán cần đặc biệt lưu ý

Theo khoản 3 Điều 8:

Thời điểm xác định thu nhập tính thuế là thời điểm trả thu nhập hoặc thời điểm người lao động nhận được thu nhập.

Ý nghĩa thực tế:

- Lương treo chưa chi → chưa phát sinh nghĩa vụ thuế TNCN;

- Lương đã chi nhưng chưa hạch toán → vẫn phải khấu trừ và kê khai thuế.

👉 Kế toán tiền lương phải đồng bộ giữa bảng lương – chứng từ chi – kê khai thuế TNCN.

6. Kế toán tiền lương cần làm gì để bảo vệ chi phí tính thuế?

Đây là phần quan trọng nhất trong thực tế quyết toán thuế.

6.1. Hồ sơ bắt buộc để chi phí lương được chấp nhận

Kế toán cần đảm bảo đầy đủ và nhất quán các hồ sơ sau:

- Hợp đồng lao động;

- Phụ lục hợp đồng lao động (nếu có);

- Quy chế lương, thưởng, phụ cấp;

- Nội quy công ty;

- Thang bảng lương;

- Quyết định khen thường, thưởng KPI, thưởng doanh số;

- Bảng chấm công;

- Bảng lương hàng tháng;

- Chứng từ chi lương (chuyển khoản/phiếu chi);

- Hồ sơ đăng ký người phụ thuộc;

- Giấy ủy quyền đăng ký thuế;

- Giấy ủy quyền quyết toán thuế;

- Tờ khai và chứng từ nộp thuế TNCN;

- Hồ sơ tham gia BHXH, BHYT, BHTN.

👉 Thiếu hồ sơ → chi phí lương có nguy cơ bị loại toàn bộ.

6.2. Khấu trừ và kê khai thuế TNCN đúng hạn

- Khấu trừ thuế TNCN trước khi chi trả lương;

- Kê khai theo tháng hoặc quý đúng quy định;

- Quyết toán thuế TNCN cuối năm đúng đối tượng – đúng thời hạn.

⚠️ Sai sót phổ biến

- Trả lương NET nhưng không quy đổi GROSS;

- Không quyết toán cho người lao động nghỉ việc;

- Không đối chiếu giữa bảng lương và tờ khai thuế.

6.3. Lưu ý về bảo hiểm và các khoản được trừ

Chỉ các khoản:

- BHXH, BHYT, BHTN bắt buộc;

- Bảo hiểm trách nhiệm nghề nghiệp (nếu ngành nghề bắt buộc);

- Bảo hiểm hưu trí bổ sung, nhân thọ, hưu trí tự nguyện trong mức cho phép

👉 Mới được trừ khi tính thuế TNCN.

7. Lưu ý chung cho doanh nghiệp và kế toán tiền lương

- Thuế TNCN liên kết chặt chẽ với chi phí lương khi tính thuế TNDN;

- Sai thuế TNCN → loại chi phí lương + truy thu + phạt;

- Cần xây dựng hệ thống hồ sơ tiền lương bài bản ngay từ đầu, không làm đối phó khi quyết toán.

Kết luận

Thuế TNCN đối với tiền lương, tiền công không chỉ là nghĩa vụ của người lao động mà còn là trách nhiệm pháp lý trực tiếp của doanh nghiệp và kế toán tiền lương.

Muốn bảo vệ chi phí tiền lương khi quyết toán thuế, kế toán cần:

- Hiểu rõ Điều 8, 9, 10 Luật Thuế TNCN;

- Tổ chức hồ sơ lương – bảo hiểm – thuế đồng bộ, đầy đủ, đúng thời điểm;

- Chủ động kiểm soát rủi ro ngay trong năm, không đợi đến lúc thanh tra thuế.