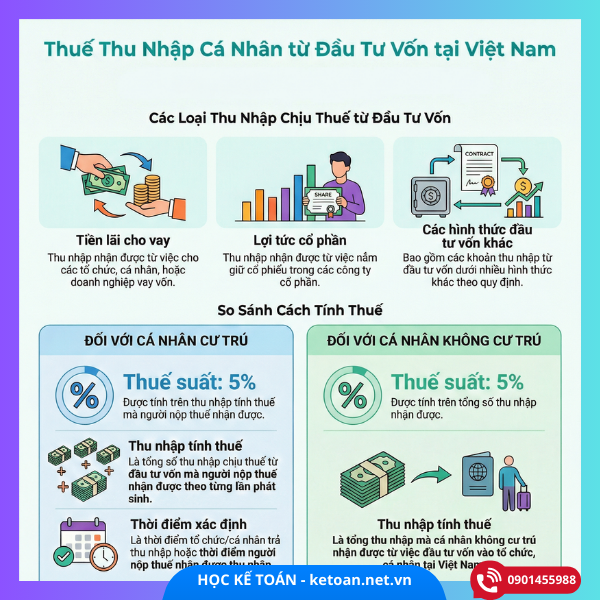

1. Thu nhập từ đầu tư vốn là gì?

Căn cứ khoản 3, điều 3 Thu nhập chịu thuế tại Luật Thuế thu nhập cá nhân 2025

- Thu nhập từ đầu tư vốn, bao gồm:

a) Tiền lãi cho vay;

b) Lợi tức cổ phần;

c) Thu nhập từ đầu tư vốn dưới các hình thức khác.

Như vậy, thu nhập từ đầu tư vốn là khoản thu nhập mà cá nhân có được khi mang tiền hoặc tài sản đi đầu tư nhằm sinh lợi, không trực tiếp tham gia điều hành hoạt động sản xuất – kinh doanh.

👉 Điểm mấu chốt cần nhớ: chỉ khi cá nhân thực tế nhận được thu nhập thì mới phát sinh nghĩa vụ thuế TNCN.

2. Thuế TNCN đối với thu nhập từ đầu tư vốn

ĐỐI VỚI CÁ NHÂN CƯ TRÚ

Căn cứ điều 12 Thuế thu nhập cá nhân đối với thu nhập từ đầu tư vốn Luật thuế thu nhập cá nhân 2025

- Thuế đối với thu nhập từ đầu tư vốn của cá nhân cư trú được xác định bằng thu nhập tính thuế nhân (x) với thuế suất 5%.

- Thu nhập tính thuế từ đầu tư vốn là tổng số các khoản thu nhập chịu thuế từ đầu tư vốn quy định tại khoản 3 Điều 3 của Luật này mà người nộp thuế nhận được theo từng lần phát sinh.

- Thời điểm xác định thu nhập tính thuế từ đầu tư vốn là thời điểm tổ chức, cá nhân trả thu nhập cho người nộp thuế hoặc thời điểm người nộp thuế nhận được thu nhập.

- Chính phủ quy định chi tiết Điều này.

ĐỐI VỚI CÁ NHÂN KHÔNG CƯ TRÚ

Căn cứ điều 22 Thuế thu nhập cá nhân đối với thu nhập từ đầu tư vốn Luật thuế thu nhập cá nhân 2025

Điều 22. Thuế thu nhập cá nhân đối với thu nhập từ đầu tư vốn

Thuế thu nhập cá nhân đối với thu nhập từ đầu tư vốn của cá nhân không cư trú được xác định bằng tổng số thu nhập mà cá nhân không cư trú nhận được từ việc đầu tư vốn vào tổ chức, cá nhân tại Việt Nam nhân (x) với thuế suất 5%.

2.1. Thuế suất áp dụng

- Thuế suất cố định: 5%

- Áp dụng cho cá nhân cư trú, cá nhân không cư trú

- Không áp dụng biểu thuế lũy tiến từng phần

- Không được giảm trừ gia cảnh hay chi phí

📌 Công thức tính thuế:

Thuế TNCN phải nộp = Thu nhập tính thuế × 5%

2.2. Thu nhập tính thuế là gì?

Thu nhập tính thuế từ đầu tư vốn là tổng số tiền thu nhập chịu thuế mà cá nhân nhận được theo từng lần phát sinh, bao gồm toàn bộ:

- Tiền lãi

- Tiền cổ tức

- Tiền lợi nhuận được chia

⚠️ Lưu ý quan trọng:

- Không được trừ chi phí

- Không bù trừ lỗ – lãi

- Nhận bao nhiêu → tính thuế trên toàn bộ số nhận được

2.3. Thời điểm xác định thu nhập tính thuế

Thu nhập từ đầu tư vốn được xác định tại thời điểm sớm hơn trong hai thời điểm:

- Thời điểm tổ chức/cá nhân chi trả thu nhập

- Hoặc thời điểm người nộp thuế thực tế nhận được thu nhập

📌 Quy định này dùng để xác định kỳ kê khai và nộp thuế TNCN, tránh tình trạng chậm nộp hoặc kê khai sai kỳ.

3. Ví dụ minh họa thuế TNCN từ thu nhập đầu tư vốn

🔹 Ví dụ 1: Thuế TNCN đối với tiền lãi cho vay

Bà A cho Công ty X vay 500.000.000 đồng, lãi suất 10%/năm.

Cuối năm, bà A nhận được:

- Tiền lãi: 50.000.000 đồng

👉 Thuế TNCN phải nộp:

50.000.000 × 5% = 2.500.000 đồng

📌 Thực tế, Công ty X có trách nhiệm khấu trừ 5% thuế TNCN trước khi chi trả tiền lãi cho bà A và nộp thay cho cá nhân.

🔹 Ví dụ 2: Thuế TNCN đối với cổ tức bằng tiền

Ông B sở hữu cổ phần tại Công ty Y. Năm 2026, ông được chia:

- Cổ tức bằng tiền: 30.000.000 đồng

👉 Thuế TNCN:

30.000.000 × 5% = 1.500.000 đồng

📌 Công ty Y sẽ:

- Khấu trừ 1.500.000 đồng

- Chỉ chi trả thực nhận cho ông B: 28.500.000 đồng

- Kê khai và nộp thuế thay cho cá nhân

🔹 Ví dụ 3: Góp vốn hợp tác kinh doanh

Chị C góp 200.000.000 đồng vào mô hình hợp tác kinh doanh spa. Cuối năm, chị được chia:

- Lợi nhuận: 40.000.000 đồng

👉 Thuế TNCN phải nộp:

40.000.000 × 5% = 2.000.000 đồng

📌 Dù không thành lập công ty, khoản lợi nhuận này vẫn được xem là thu nhập từ đầu tư vốn và chịu thuế TNCN 5%.

4. Ai có trách nhiệm khấu trừ và nộp thuế?

✔ Trường hợp có tổ chức chi trả

- Doanh nghiệp, tổ chức:

- Khấu trừ 5%

- Kê khai và nộp thuế thay cho cá nhân

- Cá nhân không phải tự kê khai

✔ Trường hợp cá nhân tự nhận thu nhập

- Không có bên chi trả khấu trừ

- Cá nhân phải:

- Tự kê khai thuế TNCN

- Tự nộp thuế theo từng lần phát sinh

5. Những lưu ý quan trọng khi áp dụng thuế TNCN đầu tư vốn

✔ Thuế suất luôn cố định 5%

✔ Không cộng gộp với tiền lương, tiền công

✔ Không quyết toán cuối năm

✔ Nộp thuế theo từng lần phát sinh thu nhập

✔ Rất dễ bị bỏ sót nghĩa vụ thuế khi:

- Cho vay cá nhân

- Góp vốn nhỏ lẻ

- Nhận lợi nhuận bằng tiền mặt

6. Kết luận

Thuế TNCN đối với thu nhập từ đầu tư vốn là một sắc thuế đơn giản về cách tính nhưng dễ bị hiểu sai và bỏ sót trong thực tế. Chỉ cần ghi nhớ 4 nguyên tắc cốt lõi:

- Có thu nhập thực nhận → phát sinh thuế

- Thuế suất cố định 5%

- Tính thuế trên toàn bộ số tiền nhận được

- Nộp thuế theo từng lần phát sinh

Việc hiểu đúng và áp dụng đúng sẽ giúp cá nhân tránh rủi ro truy thu, phạt chậm nộp và chủ động trong kế hoạch tài chính.