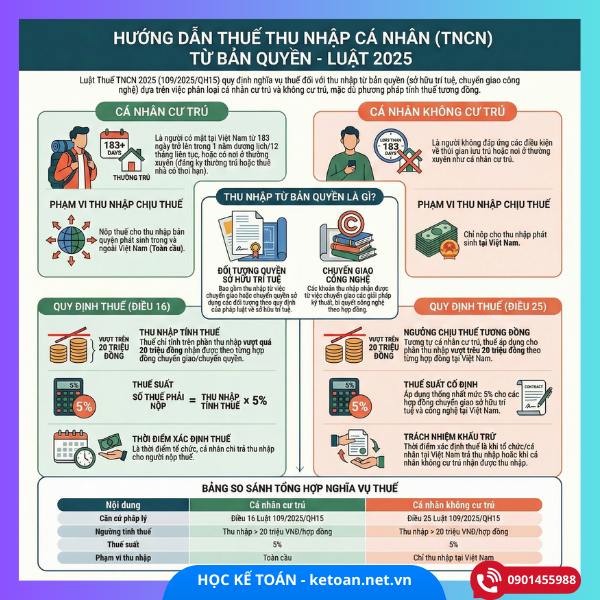

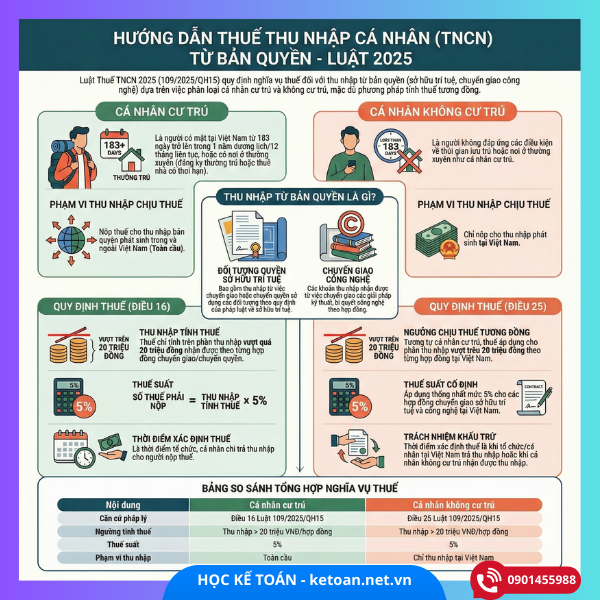

📌 Thuế Thu Nhập Cá Nhân (TNCN) – Thu Nhập Từ Bản Quyền là gì?

Thu nhập từ bản quyền là khoản thu nhập mà cá nhân nhận được khi:

- chuyển giao quyền sử dụng tác phẩm, sản phẩm trí tuệ,

- chuyển nhượng bản quyền,

- hoặc chuyển giao quyền sử dụng các đối tượng sở hữu trí tuệ và chuyển giao công nghệ.

Theo quy định tại Luật Thuế thu nhập cá nhân 2025, thu nhập này thuộc nhóm thu nhập chịu thuế và phải kê khai, nộp thuế TNCN theo đúng quy định pháp luật.

🧑💼 Cá nhân cư trú và không cư trú – Phân biệt quyền lợi và nghĩa vụ

Cá nhân cư trú là người:

- Có mặt tại Việt Nam 183 ngày trở lên trong một năm,

- Hoặc có nơi ở thường xuyên tại Việt Nam.

Cá nhân không cư trú là người không đáp ứng điều kiện cư trú nói trên, nhưng có thu nhập phát sinh tại Việt Nam.

👉 Sự khác biệt này rất quan trọng bởi vì cách tính thuế và trách nhiệm kê khai có thể khác nhau giữa cư trú và không cư trú.

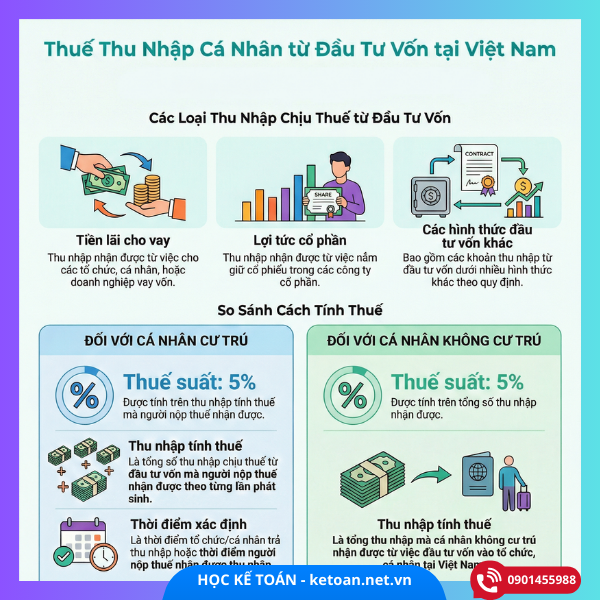

💰 Cách Tính Thuế TNCN Cho Thu Nhập Bản Quyền

🔹 1. Cá nhân cư trú

Đối với cá nhân cư trú, thu nhập từ tiền bản quyền:

- Là thu nhập vượt trên 20 triệu đồng theo từng hợp đồng bản quyền,

- Tính thuế theo công thức:

Thuế TNCN = (Thu nhập tính thuế) x 5%

Trong đó:

- Thu nhập tính thuế là phần thu nhập vượt trên 20 triệu đồng trong mỗi hợp đồng chuyển giao quyền sử dụng.

👉 Điều này giúp phân biệt phần thuế phải nộp chỉ áp dụng với số tiền thu nhập thực tế vượt ngưỡng miễn thuế hợp đồng.

🔹 2. Cá nhân không cư trú

Với cá nhân không cư trú, thu nhập từ bản quyền tại Việt Nam:

- Được xác định là thu nhập chịu thuế nếu phát sinh từ chuyển giao quyền sử dụng đối tượng sở hữu trí tuệ tại Việt Nam.

- Phần thu nhập vượt 20 triệu đồng theo từng hợp đồng cũng được tính thuế TNCN với thuế suất 5% trên phần thu nhập vượt này.

👉 Phần thu nhập dưới 20 triệu đồng cho mỗi hợp đồng không chịu thuế TNCN.

📈 So sánh thuế TNCN với các loại thu nhập khác

| Nhóm thu nhập | Cá nhân cư trú | Cá nhân không cư trú |

|---|---|---|

| Bản quyền | 5% tính trên phần thu nhập vượt 20 triệu đồng/hợp đồng | 5% tính trên phần thu nhập vượt 20 triệu đồng/hợp đồng |

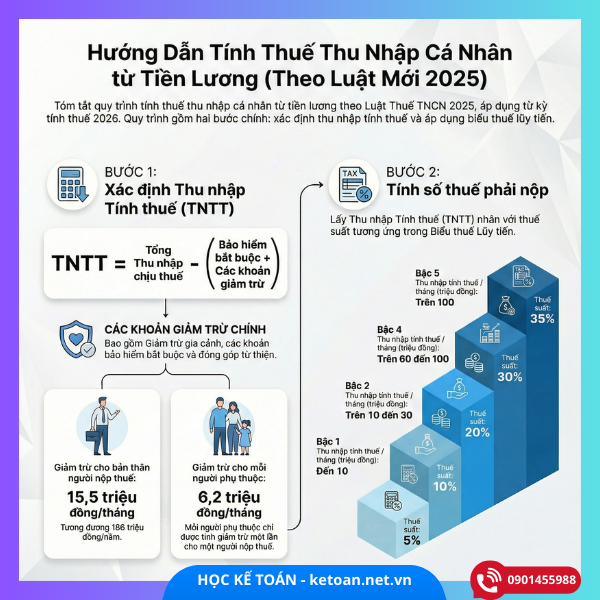

| Tiền lương, tiền công | Tính theo biểu thuế luỹ tiến | 20% cố định (không giảm trừ) |

| Thu nhập khác | Theo quy định từng loại | Theo quy định từng loại |

🧮 Ví Dụ Minh Họa Cách Tính Thuế

📌 Ví dụ 1: Cá nhân cư trú ký hợp đồng bản quyền

Anh A – tác giả sách giáo dục – ký hợp đồng chuyển nhượng bản quyền với công ty xuất bản:

- Giá trị hợp đồng: 100 triệu đồng,

- Thu nhập tính thuế: 100 triệu – 20 triệu = 80 triệu đồng,

- Thuế TNCN phải nộp: 80 triệu x 5% = 4 triệu đồng.

👉 Như vậy, anh A phải nộp 4 triệu đồng thuế TNCN cho thu nhập bản quyền này.

📌 Ví dụ 2: Cá nhân không cư trú nhận tiền bản quyền ở Việt Nam

Chị B – tác giả nước ngoài – ký hợp đồng bản quyền trị giá 60 triệu đồng tại Việt Nam:

- Phần thu nhập tính thuế: 60 triệu – 20 triệu = 40 triệu đồng,

- Thuế TNCN: 40 triệu x 5% = 2 triệu đồng.

👉 Chị B phải nộp 2 triệu đồng thuế TNCN ngay tại nguồn theo quy định. (Do là cá nhân không cư trú nên tổ chức trả thu nhập có trách nhiệm khấu trừ và nộp thuế thay).

📍 Tổ chức trả thu nhập có trách nhiệm gì?

Theo quy định chung của Luật Thuế TNCN, tổ chức hoặc cá nhân trả thu nhập chịu trách nhiệm:

- Khấu trừ và nộp thuế thay cho cá nhân nếu thu nhập đó phát sinh phát sinh tại Việt Nam.

Điều này nghĩa là nếu bạn là người trả tiền cho bản quyền tác phẩm, thì cơ quan, đơn vị đó cần tính, khấu trừ và kê khai nộp thuế TNCN cho người nhận trước khi chi trả.

📌 Kết Luận – Những Điều Cần Lưu Ý

✔ Thu nhập từ bản quyền là thu nhập chịu thuế TNCN theo Luật Thuế thu nhập cá nhân 2025.

✔ Cả cá nhân cư trú và không cư trú đều chịu thuế ở mức 5% trên phần thu nhập vượt ngưỡng 20 triệu đồng/hợp đồng.

✔ Tổ chức trả thu nhập có trách nhiệm khấu trừ, kê khai và nộp thuế cho cơ quan thuế trước khi thanh toán cho cá nhân.

✔ Ví dụ cụ thể giúp bạn dễ dàng xác định số thuế phải nộp chính xác và đúng luật.