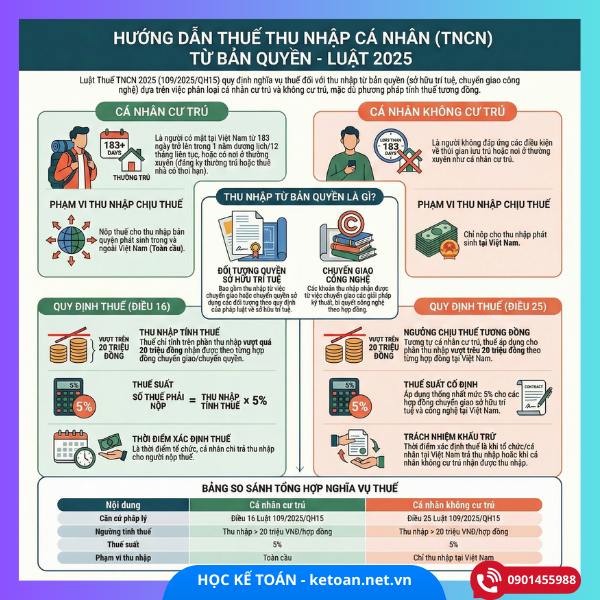

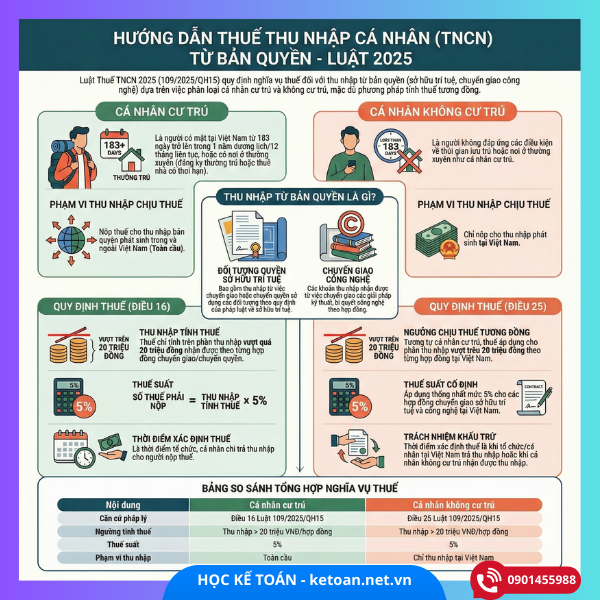

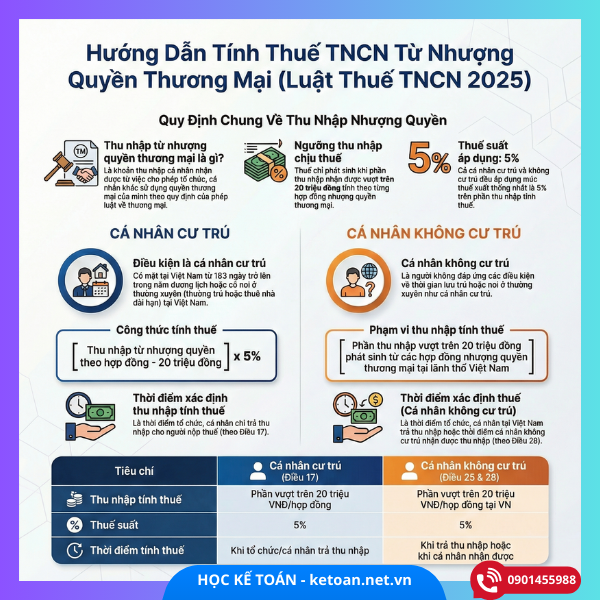

📌 Thuế thu nhập cá nhân (TNCN) với thu nhập từ nhượng quyền thương mại – Luật Thuế TNCN 2025

🔍 1. Cơ sở pháp lý – Luật Thuế thu nhập cá nhân 2025

Luật Thuế thu nhập cá nhân số 109/2025/QH15 được Quốc hội thông qua ngày 10/12/2025 và có hiệu lực từ 01/07/2026. Đây là văn bản quy định về người nộp thuế, đối tượng thu nhập chịu thuế, thu nhập được miễn thuế và cách tính thuế TNCN.

Trong đó, thu nhập từ nhượng quyền thương mại là một trong các loại thu nhập chịu thuế TNCN thuộc nhóm thu nhập từ kinh doanh, quyền sở hữu, bản quyền, nhượng quyền.

🧾 2. Thu nhập từ nhượng quyền thương mại là gì?

“Thu nhập từ nhượng quyền thương mại” được hiểu là phần thu nhập cá nhân nhận được từ việc nhượng quyền thương mại quyền sử dụng thương hiệu, mô hình, quy trình kinh doanh… phát sinh theo hợp đồng giữa người nhượng quyền và người được nhượng quyền.

Từ 01/07/2026, nếu cá nhân nhận thu nhập từ nhượng quyền thương mại thì phải tính và nộp thuế thu nhập cá nhân nếu thu nhập vượt mức miễn thuế theo quy định.

📊 3. Xác định thu nhập tính thuế và thuế suất TNCN

✅ Cá nhân cư trú

- Thu nhập tính thuế: là phần thu nhập từ nhượng quyền thương mại vượt trên 20 triệu đồng theo từng hợp đồng.

- Thuế suất áp dụng: 5%.

- Công thức tính thuế:

Thuế TNCN phải nộp = (Thu nhập nhượng quyền thương mại – 20 triệu đồng) × 5%Lưu ý: nếu thu nhập ≤ 20 triệu/ hợp đồng thì không phát sinh thuế TNCN.

✅ Cá nhân không cư trú

- Thu nhập tính thuế: tương tự là phần thu nhập vượt trên 20 triệu đồng theo từng hợp đồng nhượng quyền thương mại phát sinh tại Việt Nam.

- Thuế suất: 5%.

- Công thức tính thuế:

Thuế TNCN phải nộp (không cư trú) = (Thu nhập nhượng quyền thương mại – 20 triệu đồng) × 5%

📌 4. Ví dụ minh họa chi tiết (có công thức)

📍 Ví dụ 1: Cá nhân cư trú nhận thu nhập nhượng quyền

Ông A ký hợp đồng nhượng quyền thương mại nhãn hiệu quán cà phê tại Việt Nam và nhận tổng thu nhập là 120 triệu đồng từ hợp đồng này.

- Thu nhập tính thuế = 120 triệu – 20 triệu = 100 triệu đồng

- Thuế suất TNCN = 5%

👉 Thuế TNCN phải nộp = 100 triệu × 5% = 5 triệu đồng

➡️ Như vậy, ông A phải nộp 5 triệu đồng thuế TNCN từ thu nhập nhượng quyền.

📍 Ví dụ 2: Cá nhân không cư trú

Cô B là nhà tư vấn nước ngoài, ký hợp đồng nhượng quyền kinh doanh mô hình bán lẻ tại Việt Nam. Cô B nhận thu nhập 50 triệu đồng từ một hợp đồng nhượng quyền.

- Thu nhập tính thuế = 50 triệu – 20 triệu = 30 triệu đồng

- Thuế suất = 5%

👉 Thuế TNCN phải nộp = 30 triệu × 5% = 1,5 triệu đồng

➡️ Cô B sẽ phải nộp 1,5 triệu đồng thuế TNCN cho thu nhập đó.

📌 5. Những lưu ý khi tính thuế TNCN với thu nhập nhượng quyền

✔ Thu nhập tính thuế được xác định theo từng hợp đồng, chứ không gộp các khoản thu nhập khác.

✔ Từ 01/07/2026, các quy định thuế mới bắt đầu có hiệu lực.

✔ Cá nhân cư trú được tính theo phạm vi toàn cầu nếu ở Việt Nam ≥ 183 ngày trong 1 năm.

✔ Cá nhân không cư trú chỉ bị tính thuế trên thu nhập phát sinh ở Việt Nam.

✍️ 6. Kết luận

Việc xác định thuế TNCN với thu nhập từ nhượng quyền thương mại theo Luật Thuế thu nhập cá nhân 2025 là một khía cạnh quan trọng để cá nhân nắm rõ nghĩa vụ thuế của mình. Cả cá nhân cư trú và không cư trú đều phải tính thuế TNCN khi thu nhập từ nhượng quyền vượt ngưỡng miễn thuế (20 triệu đồng/hợp đồng), với thuế suất 5%.