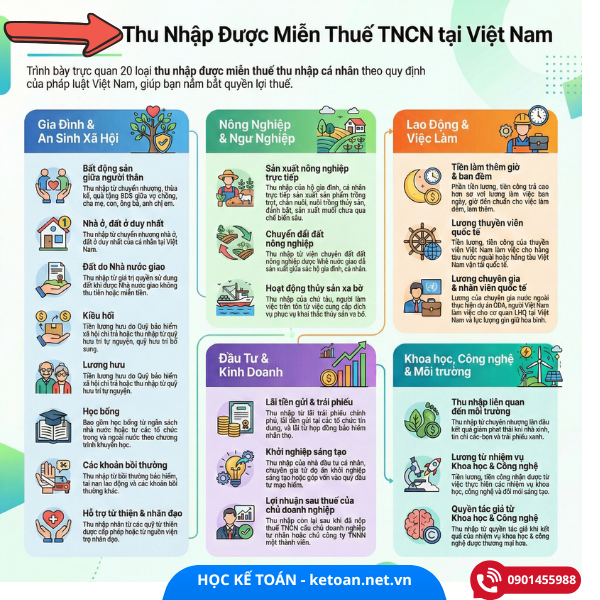

1. Giảm thuế TNCN do thiên tai, dịch bệnh, tai nạn, bệnh hiểm nghèo

Quy định

Người nộp thuế gặp khó khăn do:

- Thiên tai

- Dịch bệnh

- Hỏa hoạn

- Tai nạn

- Bệnh hiểm nghèo

➡️ Được giảm thuế TNCN tương ứng với mức độ thiệt hại, nhưng không vượt quá số thuế phải nộp trong kỳ.

Ví dụ minh họa

Anh A phải nộp 30 triệu đồng thuế TNCN năm 2026.

Trong năm, anh A bị tai nạn giao thông nghiêm trọng, chi phí điều trị lớn, có hồ sơ xác nhận.

👉 Cơ quan thuế xem xét giảm thuế TNCN cho anh A, tối đa không vượt quá 30 triệu đồng.

📌 Lưu ý:

Người nộp thuế phải lập hồ sơ đề nghị giảm thuế và chứng minh thiệt hại thực tế.

2. Miễn thuế TNCN 5 năm cho nhân lực công nghiệp công nghệ số chất lượng cao

Đối tượng áp dụng

Cá nhân có thu nhập từ tiền lương, tiền công thuộc một trong các hoạt động sau:

- Dự án công nghiệp công nghệ số trong khu công nghệ số tập trung

- Nghiên cứu & phát triển, sản xuất chip bán dẫn, trí tuệ nhân tạo (AI)

- Hoạt động đào tạo nhân lực công nghiệp công nghệ số

➡️ Miễn thuế TNCN trong 05 năm liên tục.

Ví dụ minh họa

Chị B là kỹ sư AI làm việc tại dự án nghiên cứu trí tuệ nhân tạo trong khu công nghệ số.

Thu nhập hàng tháng của chị B là 60 triệu đồng.

👉 Trong 5 năm đầu, toàn bộ tiền lương của chị B được miễn thuế TNCN.

3. Miễn thuế TNCN 5 năm cho nhân lực công nghệ cao, công nghệ chiến lược

Quy định

Miễn thuế TNCN 5 năm đối với cá nhân:

- Thực hiện nghiên cứu & phát triển công nghệ cao

- Công nghệ thuộc:

- Danh mục công nghệ cao được ưu tiên đầu tư

- Danh mục công nghệ chiến lược

- Danh mục sản phẩm công nghệ chiến lược

Ví dụ minh họa

Anh C là chuyên gia bán dẫn tham gia dự án công nghệ chiến lược quốc gia.

👉 Thu nhập từ tiền lương của anh C được miễn thuế TNCN trong 5 năm, kể từ khi đáp ứng đủ điều kiện.

4. Miễn thuế TNCN khi chuyển nhượng chứng chỉ quỹ mở nắm giữ từ 2 năm

Quy định

Miễn thuế TNCN đối với:

- Chuyển nhượng chứng chỉ quỹ mở

- Được nắm giữ từ đủ 02 năm trở lên kể từ ngày mua

Ví dụ minh họa

Chị D mua chứng chỉ quỹ mở vào năm 2023.

Năm 2026, chị D bán lại chứng chỉ quỹ này và có lãi.

👉 Do thời gian nắm giữ trên 2 năm, khoản thu nhập này được miễn thuế TNCN.

5. Giảm 50% thuế TNCN đối với lợi tức từ quỹ đầu tư

Quy định

Giảm 50% thuế TNCN đối với:

- Lợi tức của nhà đầu tư cá nhân

- Được chia từ:

- Quỹ đầu tư chứng khoán

- Quỹ đầu tư bất động sản

⏳ Thời hạn áp dụng: Theo quy định cụ thể của Chính phủ.

Ví dụ minh họa

Anh E nhận lợi tức 100 triệu đồng từ quỹ đầu tư chứng khoán.

👉 Thuế TNCN đáng lẽ phải nộp là 5 triệu đồng

👉 Được giảm 50%, chỉ còn 2,5 triệu đồng

6. Chính phủ quy định chi tiết

➡️ Các điều kiện cụ thể, hồ sơ, thủ tục và thời gian áp dụng sẽ được hướng dẫn tại Nghị định và Thông tư liên quan.

Kết luận – Những điểm cần nhớ

✔ Miễn thuế, giảm thuế theo Điều 5 không áp dụng đại trà

✔ Phải đúng đối tượng – đúng thời gian – đúng hồ sơ

✔ Miễn thuế có thời hạn (chủ yếu 5 năm)

✔ Giảm thuế ≠ miễn thuế hoàn toàn

👉 Việc hiểu sai hoặc không lập hồ sơ đúng quy định có thể khiến mất quyền ưu đãi thuế hợp pháp.

📌 Tư vấn & đào tạo kế toán nhanh AZ – thuế TNCN thực hành

Bạn đang:

- Học kế toán thuế từ cơ bản đến nâng cao?

- Cần hiểu rõ thuế TNCN để làm báo cáo, quyết toán?

- Muốn học kế toán thực tế – dễ hiểu – áp dụng được ngay?

📍 Website: https://ketoan.net.vn

📞 Điện thoại/Zalo: 0901 455 988

👉 Đào tạo kế toán cầm tay chỉ việc – học đến đâu làm được đến đó.