1.Hướng dẫn khai thuế GTGT

Căn cứ khoản 4, điều 24, Nghị định 181/2025/NĐ-CP hướng dẫn Luật Thuế giá trị gia tăng

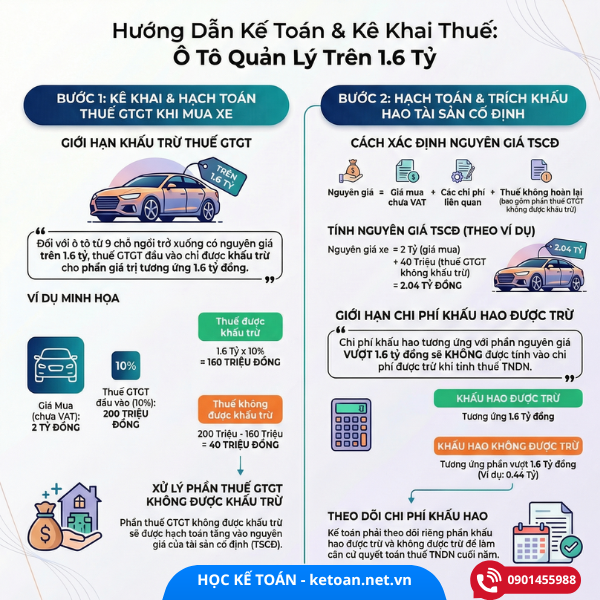

Đối với tài sản cố định là ô tô chở người từ 09 chỗ ngồi trở xuống (trừ ô tô sử dụng vào kinh doanh vận chuyển hàng hóa, hành khách, kinh doanh du lịch, khách sạn; ô tô dùng để làm mẫu và lái thử cho kinh doanh ô tô) có trị giá vượt trên 1,6 tỷ đồng (giá chưa có thuế giá trị gia tăng) thì số thuế giá trị gia tăng đầu vào được khấu trừ tương ứng với phần trị giá đến 1,6 tỷ đồng.

Áp dụng cho trường hợp mua tài sản cố định (TSCĐ) là ô tô có giá trị trên 1,6 tỷ như sau:

Ô tô chở người ≤ 9 chỗ (KHÔNG dùng kinh doanh vận chuyển hàng hóa, hành khách, kinh doanh du lịch, khách sạn; ô tô dùng để làm mẫu và lái thử cho kinh doanh ô tô) có giá trị trên 1.600.000.000 đồng (giá chưa VAT) thì:

- Thuế GTGT đầu vào được khấu trừ tương ứng với phần trị giá đến 1,6 tỷ đồng, phần thuế GTGT đầu vào vượt không được khấu trừ.

- Phần thuế GTGT đầu vào vượt tính vào nguyên giá TSCĐ.

Ví dụ minh họa

Giả sử doanh nghiệp A mua xe dùng cho bộ phận quản lý doanh nghiệp

Giá mua chưa thuế GTGT = 2 tỷ

Thuế GTGT đầu vào = 0,2 tỷ (giả sử thuế GTGT 10%)

Giá thanh toán = 2,2 tỷ

Hãy xác định thuế GTGT được khấu trừ và cách kê khai trên tờ khai thuế GTGT ?

Thuế GTGT đầu vào được khấu trừ 1,6 tỷ x 10% = 0,16 tỷ

Kê khai trên tờ khai thuế GTGT (Mẫu số 01/GTGT) theo TT 80/2021/TT-BTC như sau:

Lưu ý : để được khấu trừ thuế GTGT, doanh nghiệp cần phải đáp ứng các điều kiện sau

- Có hóa đơn GTGT hợp lệ;

- Có chứng từ thanh toán không dùng tiền mặt;

- Phục vụ cho hoạt động công ty.

- Công ty kinh doanh các mặt hàng chịu thuế GTGT;

2.Hướng dẫn hạch toán kế toán theo TT 99/2025/TT-BTC

Định khoản khi mua tài sản cố định

Nợ TK 211

Nó TK 133

Có TK 331

Định khoản trích khấu hao tài sản cố định

Nợ TK 642

Có TK 214

Ví dụ minh họa

Giả sử doanh nghiệp A mua xe dùng cho bộ phận quản lý doanh nghiệp

Giá mua chưa thuế GTGT = 2 tỷ

Thuế GTGT đầu vào = 0,2 tỷ (giả sử thuế GTGT 10%)

Giá thanh toán = 2,2 tỷ

Phương pháp trích khấu hao : đường thẳng.

Thời gian trích khấu hao : 10 năm.

Hãy định khoản nghiệp vụ phát sinh ?

Hãy tính toán chi phí kế toán và chi phí tính thuế TNDN đối với chi phí khấu hao trong năm ?

Nợ TK 211 : 2,04 tỷ

Nó TK 133 : 0,16 tỷ

Có TK 331 : 2,2 tỷ

Giải thích :

Căn cứ TT 99/2025/TT-BTC

đ1) Nguyên giá TSCĐ hữu hình do mua sắm bao gồm: Giá mua (trừ các khoản được chiết khấu thương mại, giảm giá), các khoản thuế phát sinh khi mua TSCĐ (không bao gồm các khoản thuế được hoàn lại) và các chi phí liên quan trực tiếp đến việc đưa tài sản đến vị trí và trạng thái cần thiết để nó có khả năng hoạt động theo cách thức dự định của doanh nghiệp như chi phí chuẩn bị mặt bằng, chi phí vận chuyển và bốc xếp ban đầu, chi phí lắp đặt, chạy thử (trừ (-) các khoản thu hồi về sản phẩm, phế liệu do chạy thử), chi phí chuyên gia và các chi phí liên quan trực tiếp khác theo quy định của pháp luật. Chi phí đi vay liên quan trực tiếp đến việc đầu tư xây dựng hoặc sản xuất tài sản dở dang được vốn hoá theo quy định của Chuẩn mực kế toán Việt Nam số 16 – Chi phí đi vay.

Nguyên giá = Giá mua + thuế GTGT không được khấu trừ = 2 + 0,04 = 2,04 tỷ.

Thuế GTGT được khấu trừ tương ứng với phần trị giá đến 1,6 tỷ đồng = 0,16 tỷ.

Chi phí khấu hao 1 năm = 2,04 tỷ / 10 năm = 0,204 tỷ / năm.

Chi phí khấu hao được tính vào chi phí tính thuế TNDN = 1,6 tỷ / 10 năm = 0,16 tỷ / năm

Chênh lệch = 0,204 – 0,16 = 0,044 tỷ không được tính vào chi phí tính thuế TNDN.