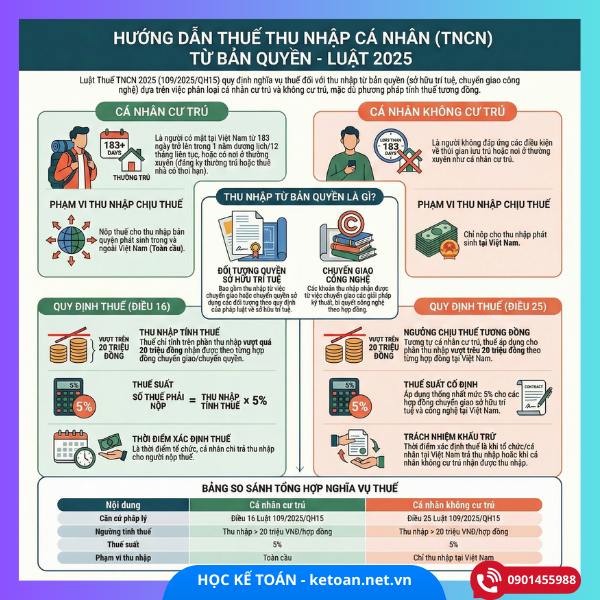

I. Toàn văn Điều 2 Luật Thuế Thu nhập cá nhân

Điều 2. Người nộp thuế

- Người nộp thuế thu nhập cá nhân là cá nhân cư trú có thu nhập chịu thuế quy định tại Điều 3 của Luật này phát sinh trong và ngoài lãnh thổ Việt Nam và cá nhân không cư trú có thu nhập chịu thuế quy định tại Điều 3 của Luật này phát sinh trong lãnh thổ Việt Nam.

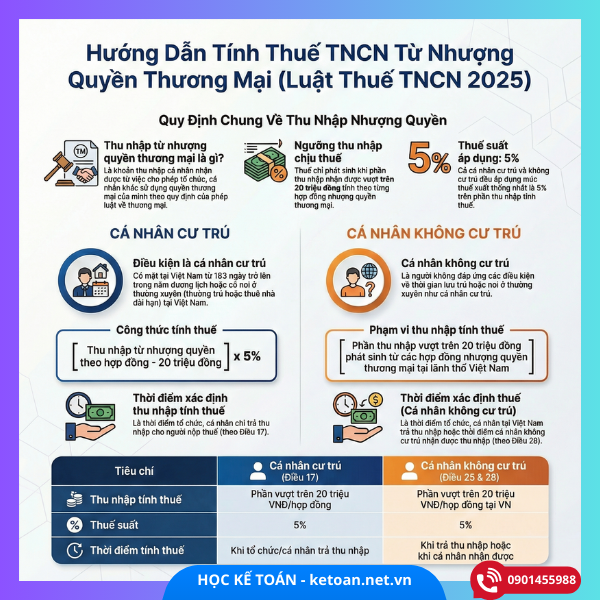

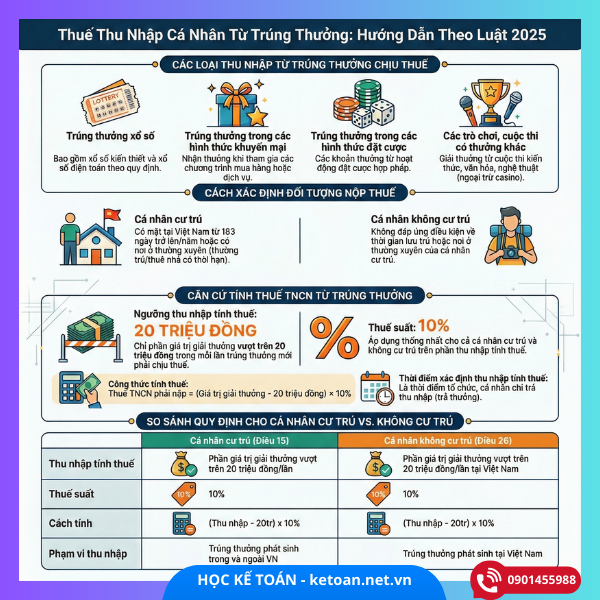

- Cá nhân cư trú là người đáp ứng một trong các điều kiện sau đây:

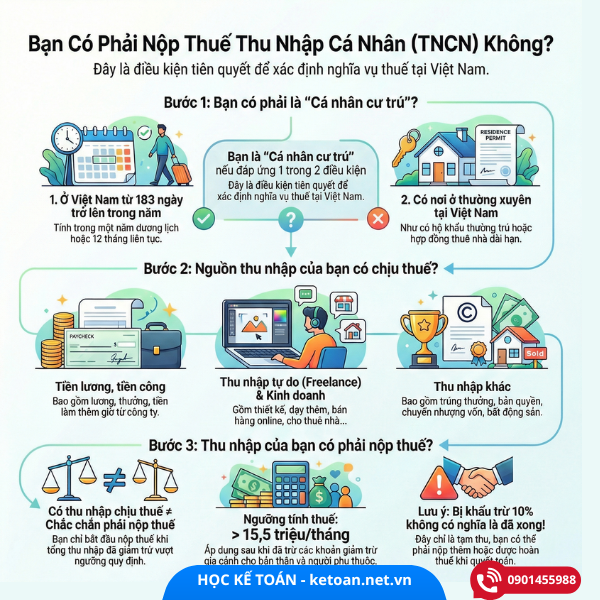

a) Có mặt tại Việt Nam từ 183 ngày trở lên tính trong 01 năm dương lịch hoặc tính theo 12 tháng liên tục kể từ ngày đầu tiên có mặt tại Việt Nam;

b) Có nơi ở thường xuyên tại Việt Nam, bao gồm có nơi ở đăng ký thường trú hoặc có nhà thuê để ở tại Việt Nam theo hợp đồng thuê có thời hạn. - Cá nhân không cư trú là người không đáp ứng điều kiện quy định tại khoản 2 Điều này.

- Chính phủ quy định chi tiết Điều này.

I. Ý nghĩa cốt lõi của Điều 2 Luật Thuế TNCN

Điều 2 trả lời cho 3 câu hỏi quan trọng nhất trong thuế TNCN:

- Ai là người phải nộp thuế TNCN?

- Nộp thuế tại Việt Nam cho những khoản thu nhập nào?

- Áp dụng cách tính thuế nào: biểu lũy tiến hay thuế suất cố định?

👉 Toàn bộ việc kê khai – khấu trừ – quyết toán thuế TNCN đều phụ thuộc vào việc xác định đúng tình trạng cư trú.

III. Phân tích Khoản 1 – Ai là người nộp thuế TNCN?

1. Cá nhân cư trú

👉 Cá nhân cư trú bị đánh thuế trên toàn bộ thu nhập toàn cầu, bao gồm:

- Thu nhập phát sinh tại Việt Nam

- Thu nhập phát sinh ngoài Việt Nam

📌 Nguyên tắc:

Là cư trú → thu nhập ở đâu cũng phải kê khai tại Việt Nam (trừ trường hợp được miễn theo Hiệp định tránh đánh thuế hai lần).

Ví dụ 1 – Cá nhân cư trú

Anh A là người Việt Nam, làm việc tại TP.HCM, đồng thời có:

- Lương tại Việt Nam: 25 triệu/tháng

- Thu nhập cho thuê nhà tại Úc: 20 triệu/tháng

👉 Anh A phải kê khai thuế TNCN tại Việt Nam cho cả 2 khoản thu nhập.

2. Cá nhân không cư trú

👉 Chỉ bị đánh thuế với thu nhập phát sinh tại Việt Nam.

📌 Nguyên tắc:

Không cư trú → chỉ tính thuế phần thu nhập “có nguồn gốc Việt Nam”.

Ví dụ 2 – Cá nhân không cư trú

Chị B là người Hàn Quốc:

- Sang Việt Nam làm việc 4 tháng

- Nhận lương 60 triệu/tháng tại Việt Nam

👉 Chị B chỉ nộp thuế TNCN cho thu nhập tại Việt Nam, không kê khai thu nhập ở Hàn Quốc.

V. Phân tích Khoản 2 – Cách xác định cá nhân cư trú

Khoản 2 quy định 2 nhóm điều kiện độc lập, chỉ cần thỏa mãn 1 trong 2 là được xác định là cá nhân cư trú.

V. Điều kiện 1: Có mặt tại Việt Nam từ 183 ngày trở lên

1. Cách tính 183 ngày

- Tính theo năm dương lịch, hoặc

- Tính theo 12 tháng liên tục kể từ ngày đầu tiên có mặt tại Việt Nam

📌 Lưu ý quan trọng trong thực hành kế toán:

- Ngày đến và ngày đi đều được tính là 01 ngày

- Không phân biệt mục đích nhập cảnh (du lịch, công tác, lao động…)

Ví dụ 3 – Đủ 183 ngày

Ông C nhập cảnh Việt Nam ngày 01/02/2025

Xuất cảnh ngày 31/08/2025

👉 Tổng số ngày: 212 ngày

👉 Ông C được xác định là cá nhân cư trú

Ví dụ 4 – Chưa đủ 183 ngày

Bà D sang Việt Nam làm việc:

- Từ 01/6/2025 đến 30/9/2025 (122 ngày)

👉 Không đủ 183 ngày

👉 Cần xét điều kiện nơi ở thường xuyên

VI. Điều kiện 2: Có nơi ở thường xuyên tại Việt Nam

1. Nơi ở thường xuyên là gì?

Bao gồm 1 trong 2 trường hợp:

- Có đăng ký thường trú tại Việt Nam

- Có nhà thuê để ở tại Việt Nam theo hợp đồng thuê có thời hạn

📌 Không yêu cầu phải sống đủ 183 ngày nếu đã có nơi ở thường xuyên.

Ví dụ 5 – Có nhà thuê vẫn là cá nhân cư trú

Ông E là người nước ngoài:

- Sang Việt Nam 90 ngày

- Thuê căn hộ 1 năm tại TP.HCM

👉 Mặc dù chưa đủ 183 ngày, nhưng:

- Có nhà thuê dài hạn

👉 Ông E vẫn là cá nhân cư trú

VII. Phân tích Khoản 3 – Cá nhân không cư trú

👉 Cá nhân không cư trú là người:

- Không đủ 183 ngày tại Việt Nam

- Không có nơi ở thường xuyên tại Việt Nam

📌 Đối tượng này thường gặp:

- Chuyên gia nước ngoài ngắn hạn

- Cá nhân làm việc thời vụ

- Nghệ sĩ, vận động viên, giảng viên sang Việt Nam ngắn ngày

Ví dụ 6 – Cá nhân không cư trú

Bà F sang Việt Nam:

- Dạy học 2 tháng

- Ở khách sạn, không thuê nhà

👉 Không đủ 183 ngày

👉 Không có nơi ở thường xuyên

👉 Cá nhân không cư trú

VIII. Ảnh hưởng của việc xác định cư trú đến cách tính thuế

| Tiêu chí | Cá nhân cư trú | Cá nhân không cư trú |

|---|---|---|

| Phạm vi thu nhập | Trong & ngoài VN | Chỉ tại VN |

| Cách tính thuế | Biểu lũy tiến từng phần | Thuế suất cố định |

| Giảm trừ gia cảnh | Có | Không |

| Quyết toán thuế | Có thể phải quyết toán | Thường không |

👉 Xác định sai cư trú = sai toàn bộ số thuế phải nộp

X. Sai sót thường gặp khi áp dụng Điều 2 (Rất hay ra thi & đi làm)

- Chỉ tính 183 ngày theo năm dương lịch, quên mốc 12 tháng liên tục

- Nghĩ rằng chưa đủ 183 ngày thì chắc chắn không cư trú

- Không kiểm tra hợp đồng thuê nhà của người nước ngoài

- Áp dụng biểu thuế lũy tiến cho cá nhân không cư trú (SAI)

X. Gợi ý trọng tâm ghi nhớ cho học viên kế toán

👉 Khi dạy Điều 2, nên đi theo trình tự:

- Phân biệt cư trú – không cư trú

- Phân tích 2 điều kiện cư trú

- Cho tình huống thực tế

- Liên hệ cách tính thuế – biểu thuế

- Bài tập xác định tình trạng cư trú

XI. Kết luận

Điều 2 Luật Thuế Thu nhập cá nhân 2025 là điều khoản:

- Ngắn nhưng cực kỳ quan trọng

- Quyết định phạm vi đánh thuế

- Là nền tảng cho toàn bộ chương thuế TNCN

👉 Với người học và làm kế toán, nắm chắc Điều 2 = nắm được 50% logic thuế TNCN.

📌 Tư vấn & đào tạo kế toán nhanh AZ – thuế TNCN thực hành

Bạn đang:

- Học kế toán thuế từ cơ bản đến nâng cao?

- Cần hiểu rõ thuế TNCN để làm báo cáo, quyết toán?

- Muốn học kế toán thực tế – dễ hiểu – áp dụng được ngay?

📍 Website: https://ketoan.net.vn

📞 Điện thoại/Zalo: 0901 455 988

👉 Đào tạo kế toán cầm tay chỉ việc – học đến đâu làm được đến đó.