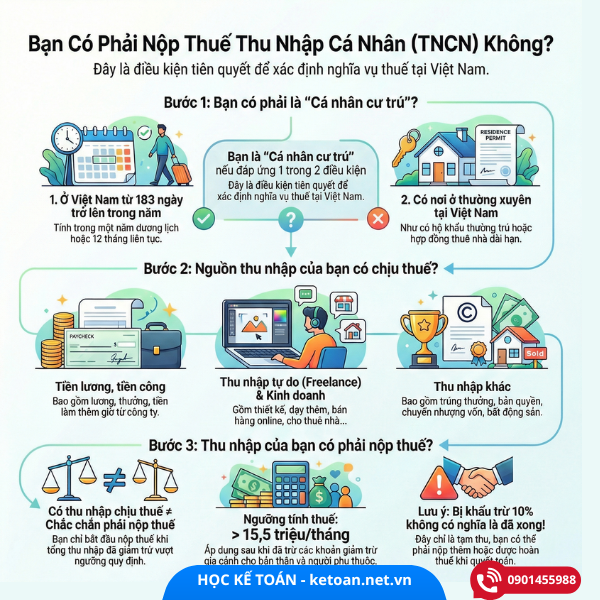

1. Tổng quan Điều 6 – Quản lý thuế thu nhập cá nhân

Điều 6 Luật Thuế Thu nhập cá nhân là điều khoản mang tính quản lý và kỹ thuật thuế, đóng vai trò cầu nối giữa Luật Thuế TNCN và Luật Quản lý thuế.

Nội dung cốt lõi của Điều 6 giao cho Chính phủ quy định chi tiết các vấn đề quan trọng như:

- Kỳ tính thuế

- Thời điểm xác định thu nhập chịu thuế

- Quyết toán thuế

- Hoàn thuế TNCN

- Trách nhiệm khấu trừ, khai thay, nộp thay

👉 Đây là căn cứ pháp lý trực tiếp để ban hành Nghị định, Thông tư hướng dẫn mà cá nhân, doanh nghiệp, hộ kinh doanh đang áp dụng hằng ngày.

2. Kỳ tính thuế theo quy định tại Điều 6

2.1. Kỳ tính thuế theo năm

Áp dụng đối với cá nhân cư trú có các loại thu nhập:

- Thu nhập từ kinh doanh

- Thu nhập từ tiền lương, tiền công

📌 Kỳ tính thuế: Tính theo năm dương lịch (01/01 – 31/12)

🔎 Ý nghĩa thực tế:

- Cá nhân được tổng hợp toàn bộ thu nhập trong năm

- Được áp dụng giảm trừ gia cảnh

- Được quyết toán để xác định thừa – thiếu thuế

📘 Ví dụ minh họa 1

Chị A là nhân viên văn phòng, làm việc cả năm 2026 và có thu nhập từ tiền lương.

➡️ Thuế TNCN của chị A được tính theo kỳ tính thuế năm 2026 và quyết toán vào đầu năm 2027.

2.2. Kỳ tính thuế theo từng lần phát sinh

Áp dụng cho:

- Các khoản thu nhập khác của cá nhân cư trú

- Toàn bộ thu nhập của cá nhân không cư trú

📌 Đặc điểm:

- Không quyết toán cuối năm

- Thuế thường được khấu trừ ngay khi chi trả

📘 Ví dụ minh họa 2

Anh B (cá nhân không cư trú) nhận 1 lần thù lao tư vấn 50 triệu đồng tại Việt Nam.

➡️ Thuế TNCN được tính ngay tại thời điểm chi trả, không quyết toán năm.

3. Thời điểm xác định thu nhập tính thuế

Theo tinh thần Điều 6 và Luật Quản lý thuế:

- Thời điểm xác định thu nhập tính thuế là:

- Khi cá nhân nhận được thu nhập

- Hoặc khi tổ chức, cá nhân chi trả thu nhập

📌 Quy định này đặc biệt quan trọng trong:

- Khấu trừ thuế TNCN

- Xác định đúng kỳ kê khai

- Tránh sai sót khi thanh tra – kiểm tra thuế

📘 Ví dụ minh họa 3

Tháng 12/2026, doanh nghiệp chi lương tháng 12 vào ngày 05/01/2027.

➡️ Thu nhập được xác định vào năm 2027, không phải năm 2026.

4. Quyết toán thuế thu nhập cá nhân

Điều 6 là căn cứ để quy định về quyết toán thuế TNCN, bao gồm:

- Quyết toán trực tiếp bởi cá nhân

- Quyết toán ủy quyền cho tổ chức chi trả thu nhập

📌 Cá nhân phải quyết toán khi:

- Có từ 2 nguồn thu nhập trở lên

- Có số thuế nộp thừa và yêu cầu hoàn

- Có số thuế nộp thiếu

📌 Cá nhân không phải quyết toán khi:

- Chỉ có 1 nguồn thu nhập

- Đã được khấu trừ đúng, đủ

- Không có nhu cầu hoàn thuế

5. Hoàn thuế TNCN theo Điều 6

Theo Điều 6, cá nhân được hoàn thuế khi:

- Số thuế đã nộp > số thuế phải nộp

- Chưa đến mức phải nộp thuế

📌 Hoàn thuế thường phát sinh khi:

- Có người phụ thuộc nhưng chưa đăng ký kịp

- Bị khấu trừ thuế trong khi thu nhập chưa đến ngưỡng chịu thuế

- Nghỉ việc giữa năm

📘 Ví dụ minh họa 4

Anh C bị khấu trừ 10% thuế TNCN trong 6 tháng đầu năm, sau đó nghỉ việc.

➡️ Khi quyết toán, thu nhập chưa đến mức phải nộp thuế → được hoàn toàn bộ thuế đã nộp.

6. Trách nhiệm khấu trừ, khai thay, nộp thay

Điều 6 nhấn mạnh trách nhiệm của:

- Doanh nghiệp

- Tổ chức chi trả thu nhập

Bao gồm:

- Khấu trừ thuế TNCN

- Khai thay cho cá nhân

- Nộp thay vào ngân sách nhà nước

📌 Đây là nghĩa vụ bắt buộc, nếu sai sẽ bị:

- Truy thu thuế

- Phạt chậm nộp

- Phạt vi phạm hành chính về thuế

7. Ý nghĩa thực tiễn của Điều 6 đối với cá nhân và doanh nghiệp

✔️ Giúp cá nhân:

- Hiểu rõ khi nào phải quyết toán

- Biết quyền hoàn thuế

- Tránh mất quyền lợi thuế

✔️ Giúp doanh nghiệp:

- Thực hiện đúng khấu trừ – kê khai – nộp thay

- Giảm rủi ro khi thanh tra thuế

- Tuân thủ đúng Luật Quản lý thuế

Kết luận

Điều 6 Luật Thuế TNCN không quy định mức thuế cụ thể nhưng lại giữ vai trò xương sống trong quản lý thuế thu nhập cá nhân. Việc hiểu đúng điều khoản này giúp cá nhân và doanh nghiệp kê khai đúng – nộp đủ – hoàn thuế kịp thời, hạn chế tối đa rủi ro pháp lý.

📌 Tư vấn & đào tạo kế toán nhanh AZ – thuế TNCN thực hành

Bạn đang:

- Học kế toán thuế từ cơ bản đến nâng cao?

- Cần hiểu rõ thuế TNCN để làm báo cáo, quyết toán?

- Muốn học kế toán thực tế – dễ hiểu – áp dụng được ngay?

📍 Website: https://ketoan.net.vn

📞 Điện thoại/Zalo: 0901 455 988

👉 Đào tạo kế toán cầm tay chỉ việc – học đến đâu làm được đến đó.