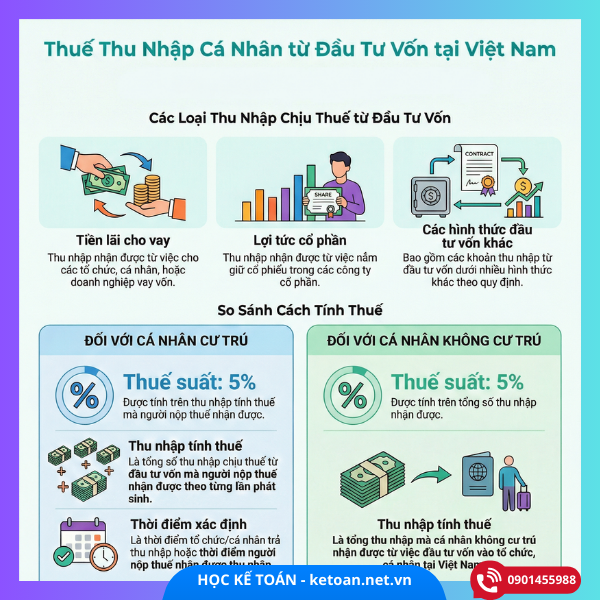

I. Thu nhập từ chuyển nhượng vốn là gì? (Trích Điều 3 – Luật Thuế TNCN)

Thu nhập từ chuyển nhượng vốn bao gồm:

- a) Thu nhập từ chuyển nhượng phần vốn trong các tổ chức kinh tế (ví dụ: góp vốn công ty TNHH, hợp danh…);

- b) Thu nhập từ chuyển nhượng chứng khoán (cổ phiếu, trái phiếu, chứng chỉ quỹ…);

- c) Thu nhập từ chuyển nhượng vốn dưới các hình thức khác.

👉 Đây là khoản thu nhập chịu thuế TNCN, phát sinh khi cá nhân bán/chuyển nhượng quyền sở hữu vốn cho người khác.

II. Thuế TNCN đối với cá nhân cư trú (Điều 13)

1. Chuyển nhượng phần vốn góp (không phải chứng khoán)

📌 Căn cứ pháp lý – Khoản 1 Điều 13:

Thuế TNCN = Thu nhập tính thuế × 20% (tính theo từng lần chuyển nhượng)

Trong đó:

Thu nhập tính thuế = Giá chuyển nhượng – Giá mua – Chi phí hợp lý liên quan

🔎 Chi phí hợp lý có thể gồm:

- Phí công chứng hợp đồng chuyển nhượng;

- Phí tư vấn pháp lý;

- Phí môi giới;

- Các chi phí khác có chứng từ hợp pháp.

🔹 Trường hợp KHÔNG xác định được giá mua & chi phí

📌 Theo đoạn 2 Khoản 1 Điều 13:

Thuế TNCN = Giá chuyển nhượng × 2%

👉 Đây là phương pháp khoán trên doanh thu, áp dụng khi:

- Góp vốn từ lâu, không còn hồ sơ;

- Không chứng minh được giá vốn ban đầu.

📘 Ví dụ 1 – Cá nhân cư trú chuyển nhượng vốn góp

Chị A góp vốn vào Công ty TNHH X:

- Giá góp vốn ban đầu: 1 tỷ đồng

- Giá chuyển nhượng: 1,5 tỷ đồng

- Chi phí công chứng, tư vấn: 50 triệu

➡ Thu nhập tính thuế

= 1,5 tỷ – 1 tỷ – 50 triệu

= 450 triệu

➡ Thuế TNCN phải nộp

= 450 triệu × 20%

= 90 triệu đồng

📘 Ví dụ 2 – Không xác định được giá mua

Anh B chuyển nhượng phần vốn với giá 2 tỷ đồng, nhưng:

- Không có hồ sơ góp vốn;

- Không chứng minh được chi phí.

➡ Thuế TNCN phải nộp

= 2 tỷ × 2%

= 40 triệu đồng

III. Thuế TNCN đối với chuyển nhượng chứng khoán (Điều 13 khoản 2)

📌 Quy định đặc thù:

Thuế TNCN = Giá chuyển nhượng × 0,1% (theo từng lần chuyển nhượng)

👉 Không phân biệt lãi hay lỗ

👉 Không được trừ giá vốn hay chi phí

📘 Ví dụ 3 – Chuyển nhượng cổ phiếu

Anh C bán cổ phiếu với tổng giá trị giao dịch: 500 triệu đồng

➡ Thuế TNCN phải nộp

= 500 triệu × 0,1%

= 500.000 đồng

💡 Thuế này thường được công ty chứng khoán khấu trừ ngay khi giao dịch.

IV. Thời điểm xác định thu nhập tính thuế (Điều 13 khoản 3 & Điều 28)

📌 Nguyên tắc chung:

Thời điểm xác định thu nhập tính thuế là thời điểm giao dịch hoàn thành theo quy định của pháp luật.

Áp dụng thực tế:

- Với vốn góp: thời điểm hoàn tất thủ tục chuyển nhượng tại doanh nghiệp;

- Với chứng khoán: thời điểm khớp lệnh giao dịch.

V. Cá nhân không cư trú chuyển nhượng vốn (Điều 23)

1. Chuyển nhượng phần vốn tại tổ chức, cá nhân Việt Nam

📌 Khoản 1 Điều 23:

Thuế TNCN = Thu nhập tính thuế × 20%

Hoặc:

Nếu không xác định được giá mua & chi phí

→ Thuế = Giá chuyển nhượng × 2%

⚠️ Không phân biệt giao dịch thực hiện tại Việt Nam hay nước ngoài, miễn là:

- Chuyển nhượng phần vốn tại tổ chức/cá nhân Việt Nam.

2. Chuyển nhượng chứng khoán

📌 Khoản 2 Điều 23:

Thuế TNCN = Giá chuyển nhượng × 0,1%

➡ Cách tính giống cá nhân cư trú.

📘 Ví dụ 4 – Cá nhân không cư trú

Ông D (quốc tịch nước ngoài) chuyển nhượng phần vốn tại Công ty Việt Nam:

- Giá chuyển nhượng: 3 tỷ

- Giá mua: 2,2 tỷ

- Chi phí hợp lệ: 100 triệu

➡ Thu nhập tính thuế

= 3 tỷ – 2,2 tỷ – 100 triệu

= 700 triệu

➡ Thuế TNCN

= 700 triệu × 20%

= 140 triệu đồng

VI. Tổng hợp nhanh – Dễ nhớ

| Loại thu nhập | Thuế suất | Cách tính |

|---|---|---|

| Chuyển nhượng vốn góp (có đủ hồ sơ) | 20% | (Giá bán – Giá mua – Chi phí) × 20% |

| Chuyển nhượng vốn góp (không đủ hồ sơ) | 2% | Giá bán × 2% |

| Chuyển nhượng chứng khoán | 0,1% | Giá bán × 0,1% |

| Thời điểm tính thuế | – | Khi giao dịch hoàn thành |

Bảng so sánh thuế TNCN đối với thu nhập từ chuyển nhượng vốn

| Tiêu chí so sánh | Cá nhân cư trú | Cá nhân không cư trú |

|---|---|---|

| Căn cứ pháp lý | Điều 13 Luật Thuế TNCN | Điều 23 Luật Thuế TNCN |

| Phạm vi thu nhập chịu thuế | Thu nhập phát sinh trong và ngoài Việt Nam | Thu nhập từ chuyển nhượng vốn tại tổ chức, cá nhân Việt Nam |

| Chuyển nhượng phần vốn góp | Thuế = (Giá bán – Giá mua – Chi phí) × 20% | Thuế = (Giá bán – Giá mua – Chi phí) × 20% |

| Không xác định được giá mua & chi phí | Thuế = Giá chuyển nhượng × 2% | Thuế = Giá chuyển nhượng × 2% |

| Chuyển nhượng chứng khoán | Thuế = Giá chuyển nhượng × 0,1% | Thuế = Giá chuyển nhượng × 0,1% |

| Phân biệt lãi – lỗ | ❌ Không (đối với chứng khoán) | ❌ Không (đối với chứng khoán) |

| Kỳ tính thuế | Theo từng lần chuyển nhượng | Theo từng lần phát sinh |

| Thời điểm xác định thu nhập tính thuế | Thời điểm giao dịch hoàn thành | Thời điểm giao dịch hoàn thành |

| Nghĩa vụ kê khai – nộp thuế | Cá nhân hoặc doanh nghiệp khấu trừ, khai thay | Thường do doanh nghiệp tại Việt Nam khấu trừ, nộp thay |

So sánh bằng ví dụ minh họa

📘 Ví dụ 1 – Cùng một giao dịch, khác trạng thái cư trú

Giả sử:

- Giá chuyển nhượng vốn: 2 tỷ

- Giá mua: 1,4 tỷ

- Chi phí hợp lệ: 100 triệu

➡ Thu nhập tính thuế

= 2 tỷ – 1,4 tỷ – 100 triệu

= 500 triệu

| Đối tượng | Thuế TNCN phải nộp |

|---|---|

| Cá nhân cư trú | 500 triệu × 20% = 100 triệu |

| Cá nhân không cư trú | 500 triệu × 20% = 100 triệu |

👉 Kết quả giống nhau, nhưng phạm vi quản lý thuế khác nhau.

📘 Ví dụ 2 – Không xác định được giá mua

Giá chuyển nhượng: 3 tỷ

| Đối tượng | Thuế TNCN |

|---|---|

| Cá nhân cư trú | 3 tỷ × 2% = 60 triệu |

| Cá nhân không cư trú | 3 tỷ × 2% = 60 triệu |

📘 Ví dụ 3 – Chuyển nhượng chứng khoán

Giá trị giao dịch: 800 triệu

| Đối tượng | Thuế TNCN |

|---|---|

| Cá nhân cư trú | 800 triệu × 0,1% = 800.000 |

| Cá nhân không cư trú | 800 triệu × 0,1% = 800.000 |

VII. Lưu ý thực tiễn khi làm hồ sơ thuế

Điểm GIỐNG và KHÁC cốt lõi (rất hay bị hỏi khi quyết toán)

✅ Giống nhau

- Cùng thuế suất 20% – 2% – 0,1%;

- Cùng thời điểm xác định thu nhập tính thuế;

- Cùng cách tính thuế đối với chứng khoán;

- Đều tính theo từng lần chuyển nhượng.

⚠️ Khác nhau (điểm cần nhớ)

- Cá nhân cư trú:

→ Bị đánh thuế trên thu nhập toàn cầu. - Cá nhân không cư trú:

→ Chỉ bị đánh thuế với thu nhập gắn với Việt Nam. - Cá nhân không cư trú thường không tự quyết toán, mà bị khấu trừ tại nguồn.

Do đó:

- Nên lưu giữ đầy đủ hồ sơ góp vốn ban đầu để tránh bị áp thuế 2% trên doanh thu;

- Phân biệt rõ:

- Vốn góp → thuế 20% hoặc 2%;

- Chứng khoán → luôn 0,1%;

- Doanh nghiệp thường khấu trừ và khai thay cho cá nhân;

- Trường hợp giao dịch lớn → nên có tư vấn thuế trước khi chuyển nhượng.