1. Thu nhập từ chuyển nhượng bất động sản là gì?

Theo quy định của Luật Thuế thu nhập cá nhân, thu nhập từ chuyển nhượng bất động sản bao gồm:

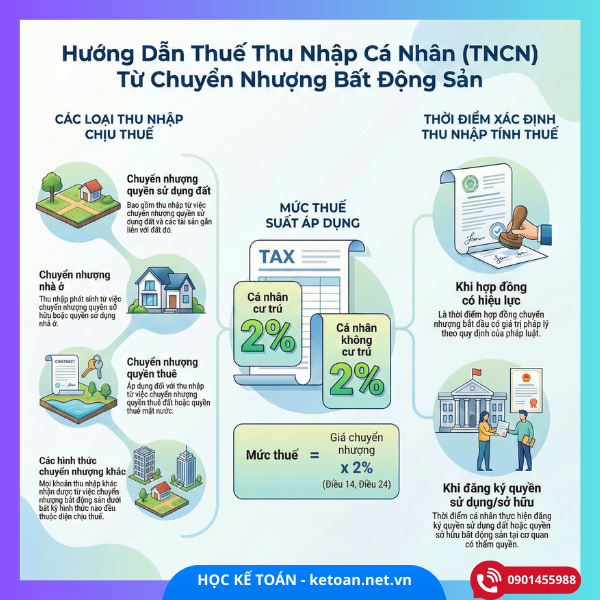

- Thu nhập từ chuyển nhượng quyền sử dụng đất và tài sản gắn liền với đất;

- Thu nhập từ chuyển nhượng quyền sở hữu hoặc quyền sử dụng nhà ở;

- Thu nhập từ chuyển nhượng quyền thuê đất, quyền thuê mặt nước;

- Các khoản thu nhập khác phát sinh từ chuyển nhượng bất động sản dưới mọi hình thức, kể cả chuyển nhượng gián tiếp.

Đây là nhóm thu nhập chịu thuế riêng, không áp dụng biểu thuế lũy tiến, mà tính theo thuế suất cố định.

2. Thuế TNCN từ chuyển nhượng bất động sản đối với cá nhân cư trú

2.1. Cách xác định thuế phải nộp

Theo Điều 14, thuế thu nhập cá nhân đối với thu nhập từ chuyển nhượng bất động sản của cá nhân cư trú được xác định như sau:

Thuế TNCN phải nộp = Giá chuyển nhượng × 2%

🔹 Giá chuyển nhượng là giá ghi trên hợp đồng chuyển nhượng.

🔹 Trường hợp giá trên hợp đồng thấp hơn giá do UBND tỉnh ban hành, cơ quan thuế có quyền ấn định theo bảng giá đất.

👉 Lưu ý quan trọng:

Khác với các khoản thu nhập khác, thuế TNCN chuyển nhượng bất động sản không được trừ chi phí, không xét lãi – lỗ.

2.2. Thời điểm xác định thu nhập tính thuế

Theo khoản 2 Điều 14, thời điểm xác định thu nhập tính thuế là:

- Thời điểm hợp đồng chuyển nhượng có hiệu lực theo quy định pháp luật, hoặc

- Thời điểm đăng ký quyền sử dụng đất, quyền sở hữu nhà ở.

Trong thực tế, cơ quan thuế thường căn cứ thời điểm làm thủ tục sang tên tại Văn phòng đăng ký đất đai.

2.3. Ví dụ minh họa – cá nhân cư trú

Bà A (cá nhân cư trú tại Việt Nam) bán một căn nhà với giá ghi trên hợp đồng là 3 tỷ đồng.

- Giá chuyển nhượng: 3.000.000.000 đồng

- Thuế suất: 2%

👉 Thuế TNCN phải nộp = 3.000.000.000 × 2% = 60.000.000 đồng

3. Thuế TNCN từ chuyển nhượng bất động sản đối với cá nhân không cư trú

3.1. Thuế suất và cách tính

Theo Điều 24, thuế thu nhập cá nhân đối với thu nhập từ chuyển nhượng bất động sản của cá nhân không cư trú được xác định:

Thuế TNCN phải nộp = Giá chuyển nhượng × 2%

📌 Như vậy, thuế suất và cách tính hoàn toàn giống cá nhân cư trú.

3.2. Thời điểm xác định thu nhập tính thuế

Theo khoản 4 Điều 28, thời điểm xác định thu nhập tính thuế đối với cá nhân không cư trú là:

- Thời điểm hợp đồng chuyển nhượng có hiệu lực, hoặc

- Thời điểm đăng ký quyền sử dụng, quyền sở hữu bất động sản.

Quy định này tương đồng hoàn toàn với cá nhân cư trú.

3.3. Ví dụ minh họa – cá nhân không cư trú

Ông B là người nước ngoài, không đáp ứng điều kiện cư trú tại Việt Nam, chuyển nhượng một căn hộ tại TP.HCM với giá 5 tỷ đồng.

- Giá chuyển nhượng: 5.000.000.000 đồng

- Thuế suất: 2%

👉 Thuế TNCN phải nộp = 5.000.000.000 × 2% = 100.000.000 đồng

4. So sánh nhanh: Cá nhân cư trú và không cư trú

| Tiêu chí | Cá nhân cư trú | Cá nhân không cư trú |

|---|---|---|

| Thuế suất | 2% | 2% |

| Cách tính | Giá chuyển nhượng × 2% | Giá chuyển nhượng × 2% |

| Trừ chi phí | ❌ Không áp dụng | ❌ Không áp dụng |

| Thời điểm tính thuế | Khi hợp đồng có hiệu lực hoặc đăng ký quyền sở hữu | Tương tự |

| Phạm vi thu nhập | Trong và ngoài Việt Nam | Chỉ tại Việt Nam |

👉 Kết luận:

Riêng đối với thu nhập từ chuyển nhượng bất động sản, không có sự khác biệt về mức thuế và cách tính giữa cá nhân cư trú và cá nhân không cư trú. Điểm khác biệt chủ yếu nằm ở phạm vi quản lý thuế tổng thể, không ảnh hưởng đến giao dịch bất động sản cụ thể.

5. Một số lưu ý quan trọng khi kê khai thuế chuyển nhượng bất động sản

- Không được quyết toán cuối năm: Thuế được nộp theo từng lần phát sinh.

- Không được bù trừ lỗ với các khoản thu nhập khác.

- Trường hợp được miễn thuế (ví dụ: chuyển nhượng nhà đất duy nhất) phải đáp ứng đủ điều kiện và hồ sơ chứng minh theo quy định.

- Thông thường, bên chuyển nhượng là người nộp thuế, trừ khi hợp đồng có thỏa thuận khác.