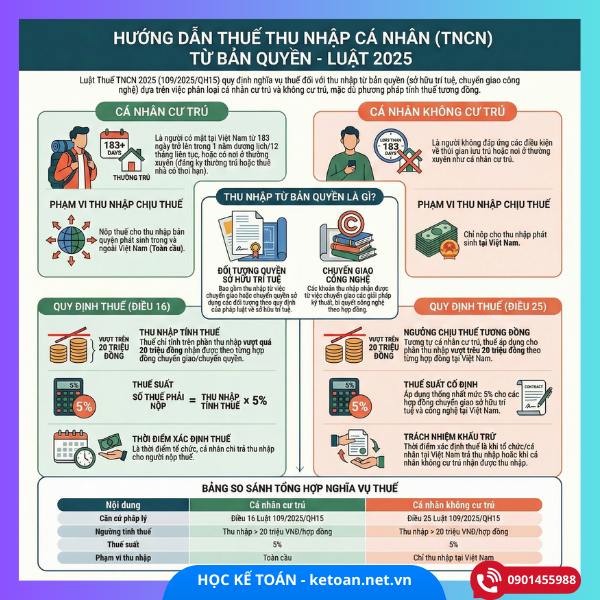

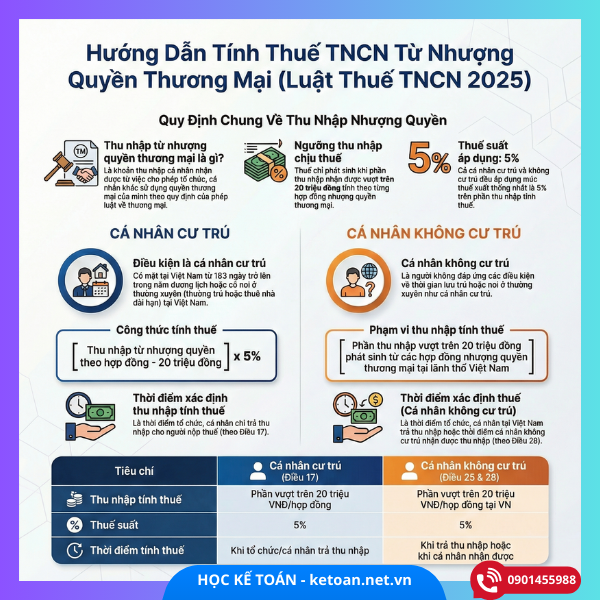

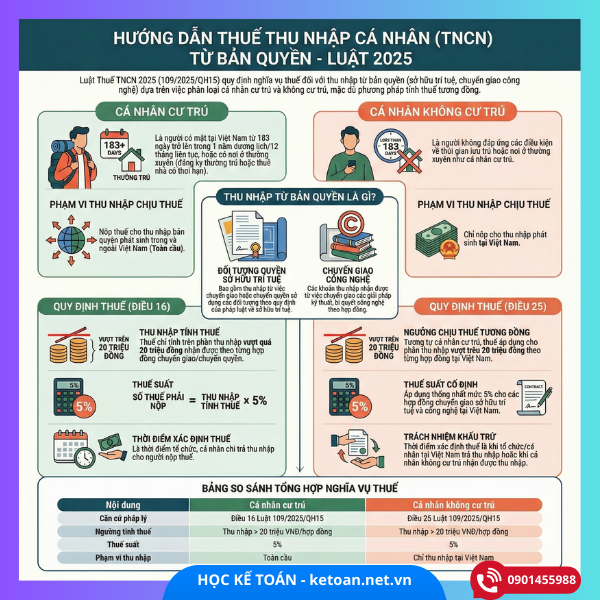

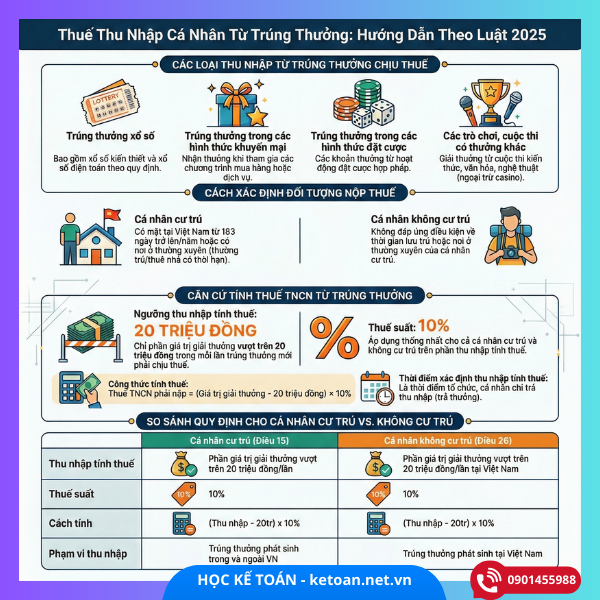

Thuế thu nhập cá nhân đối với thu nhập từ kinh doanh chủ yếu đến từ Hộ Kinh Doanh thành phần kinh tế quan trọng quy định tại Điều 7. Thuế thu nhập cá nhân đối với thu nhập từ kinh doanh Luật thuế TNCN 2025

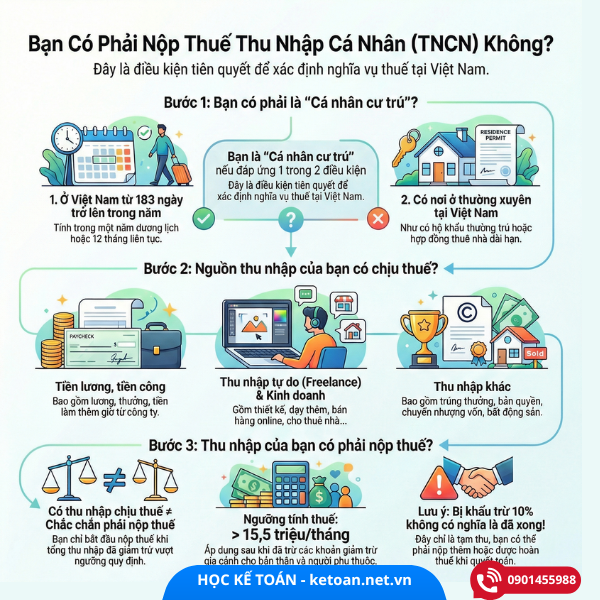

1. Cá nhân cư trú có hoạt động sản xuất, kinh doanh có mức doanh thu năm từ 500 triệu đồng trở xuống không phải nộp thuế thu nhập cá nhân. Chính phủ trình Ủy ban Thường vụ Quốc hội điều chỉnh mức doanh thu không phải nộp thuế thu nhập cá nhân phù hợp với tình hình kinh tế – xã hội trong từng thời kỳ.

2. Thuế thu nhập cá nhân đối với thu nhập từ kinh doanh của cá nhân cư trú có doanh thu năm trên mức quy định tại khoản 1 Điều này được xác định bằng thu nhập tính thuế nhân (x) với thuế suất. Trong đó:

a) Thu nhập tính thuế được xác định bằng doanh thu của hàng hóa, dịch vụ bán ra trừ (-) đi chi phí liên quan đến hoạt động sản xuất, kinh doanh trong kỳ tính thuế;

b) Cá nhân kinh doanh có doanh thu năm trên mức quy định tại khoản 1 Điều này đến 03 tỷ đồng: thuế suất 15%;

c) Cá nhân kinh doanh có doanh thu năm trên 03 tỷ đồng đến 50 tỷ đồng: thuế suất 17%;

d) Cá nhân kinh doanh có doanh thu năm trên 50 tỷ đồng: thuế suất 20%. Thu nhập từ cho thuê bất động sản quy định tại khoản 4 Điều này không áp dụng cách tính thuế quy định tại khoản này.

3. Cá nhân kinh doanh có doanh thu năm trên mức quy định tại khoản 1 Điều này đến 03 tỷ đồng được lựa chọn nộp thuế theo quy định tại điểm a và điểm b khoản 2 Điều này hoặc nộp thuế theo thuế suất nhân (x) với doanh thu tính thuế. Doanh thu tính thuế và thuế suất được xác định như sau:

a) Doanh thu tính thuế được xác định bằng phần doanh thu vượt trên mức quy định tại khoản 1 Điều này;

b) Phân phối, cung cấp hàng hoá: thuế suất 0,5%;

c) Dịch vụ, xây dựng không bao thầu nguyên vật liệu: thuế suất 2%. Riêng hoạt động cho thuê tài sản, đại lý bảo hiểm, đại lý xổ số, đại lý bán hàng đa cấp: thuế suất 5%;

d) Sản xuất, vận tải, dịch vụ có gắn với hàng hoá, xây dựng có bao thầu nguyên vật liệu: thuế suất 1,5%;

đ) Hoạt động cung cấp sản phẩm và dịch vụ nội dung thông tin số về giải trí, trò chơi điện tử, phim số, ảnh số, nhạc số, quảng cáo số: thuế suất 5%;

e) Hoạt động kinh doanh khác: thuế suất 1%.

4. Cá nhân cho thuê bất động sản, trừ hoạt động kinh doanh lưu trú, nộp thuế thu nhập cá nhân được xác định bằng phần doanh thu vượt trên mức quy định tại khoản 1 Điều này nhân (x) với thuế suất 5%.

5. Chính phủ quy định chi tiết Điều này.

1. Điều 7 Luật TNCN 2025 nói gì? (Tóm lược đúng bản chất)

Điều 7 không chỉ là điều luật tính thuế, mà còn là cơ sở pháp lý quan trọng để cá nhân quyết định mô hình kinh doanh.

3 thông điệp lớn từ Thuế thu nhập cá nhân đối với thu nhập từ kinh doanh

- Cá nhân kinh doanh nhỏ được bảo vệ

→ Doanh thu ≤ 500 triệu/năm: không phải nộp thuế TNCN - Cá nhân kinh doanh trung bình được quyền lựa chọn

→ Doanh thu trên 500 triệu đến 3 tỷ:

👉 được chọn cách tính thuế có lợi nhất - Cá nhân kinh doanh lớn phải chuyên nghiệp hóa

→ Trên 3 tỷ: tiệm cận cơ chế thuế của doanh nghiệp

👉 Chính vì vậy, mô hình hộ kinh doanh trở thành lựa chọn phù hợp – linh hoạt – ít rủi ro cho cá nhân làm vận tải.

2. Vì sao Điều 7 “định hướng” cá nhân chọn mô hình hộ kinh doanh?

Thực tế, cá nhân kinh doanh vận tải có 3 hướng:

- ❌ Hoạt động tự phát (rủi ro cao)

- ❌ Thành lập doanh nghiệp (chi phí & thủ tục nặng)

- ✅ Đăng ký hộ kinh doanh (phù hợp Điều 7)

Điều 7 tạo “hành lang an toàn” cho hộ kinh doanh vì:

- Có ngưỡng miễn thuế rõ ràng

- Có thuế suất thấp

- Có quyền lựa chọn phương pháp tính

- Không bắt buộc kế toán phức tạp như doanh nghiệp

👉 Đây chính là logic lập pháp phía sau Điều 7.

3. Phân tích Điều 7 theo từng ngưỡng doanh thu (gắn với quyết định mô hình)

🔹 Trường hợp 1: Doanh thu ≤ 500 triệu/năm

- Không phải nộp thuế TNCN

- Không bị áp thuế khoán

- Phù hợp với:

- Cá nhân có 1 xe

- Chạy theo hợp đồng lẻ

- Kết hợp làm thêm

📌 Kết luận:

➡️ Đăng ký hộ kinh doanh là đủ, không cần doanh nghiệp.

🔹 Trường hợp 2: Doanh thu trên 500 triệu – đến 3 tỷ/năm

👉 Đây là đối tượng trọng tâm của Điều 7.

Cá nhân được lựa chọn 1 trong 2 cách tính thuế:

▶️ Cách A – Tính theo thu nhập (doanh thu – chi phí)

Thuế suất: 15%

- Phải chứng minh chi phí

- Phù hợp khi:

- Chi phí xăng dầu, sửa chữa, khấu hao lớn

- Có khả năng lưu hóa đơn

▶️ Cách B – Tính theo tỷ lệ % trên doanh thu

Áp dụng cho vận tải:

- Thuế suất: 1,5%

- Chỉ tính trên phần doanh thu vượt 500 triệu

👉 Đây là điểm then chốt khiến hộ kinh doanh vận tải “có lợi”.

4. Ví dụ minh họa: Quyết định chọn mô hình hộ kinh doanh vận tải

📌 Tình huống thực tế

Anh A:

- Cá nhân sở hữu 1 xe tải 5 tấn

- Chạy hợp đồng vận chuyển hàng cho kho – xưởng

- Doanh thu năm: 1,1 tỷ đồng

- Chi phí thực tế cao nhưng khó thu thập đủ hóa đơn

🔍 Nếu không đăng ký hộ kinh doanh

- Hoạt động không đăng ký → rủi ro truy thu

- Bị ấn định thuế

- Không được chọn phương pháp có lợi

❌ Rủi ro cao

🔍 Nếu đăng ký hộ kinh doanh – áp dụng Điều 7

Áp dụng cách B – theo doanh thu

- Doanh thu vượt 500 triệu: 600 triệu

- Thuế TNCN = 600 triệu × 1,5% = 9 triệu đồng/năm

👉 Bình quân 750.000đ/tháng

📌 So sánh:

- Chi phí tuân thủ thấp

- Thuế thấp

- Phù hợp thực tế vận tải cá nhân

➡️ RÕ RÀNG: chọn mô hình hộ kinh doanh là hợp lý

5. Trên 3 tỷ doanh thu – Điều 7 “đẩy” hộ kinh doanh phải nâng cấp

Khi doanh thu:

- > 3 tỷ – 50 tỷ → thuế suất 17%

- > 50 tỷ → thuế suất 20%

⚠️ Không còn lựa chọn % doanh thu

👉 Lúc này:

- Hộ kinh doanh phải:

- Lập sổ sách

- Quyết toán

- Hoặc nên cân nhắc chuyển sang doanh nghiệp

📌 Điều 7 đóng vai trò:

“Cầu nối” từ hộ kinh doanh → doanh nghiệp

6. Ý nghĩa chính sách: Điều 7 không chỉ là thuế

Điều 7 cho thấy:

- Nhà nước không đánh đồng cá nhân với doanh nghiệp

- Có lộ trình:

- Nhỏ → đơn giản

- Lớn → minh bạch – chuyên nghiệp

👉 Với vận tải cá nhân:

- Hộ kinh doanh là mô hình tối ưu trong giai đoạn đầu

- Điều 7 chính là căn cứ pháp lý để yên tâm lựa chọn

7. Kết luận

Điều 7 Luật Thuế TNCN 2025 không chỉ hướng dẫn cách tính thuế, mà còn:

- Định hướng mô hình kinh doanh

- Bảo vệ cá nhân kinh doanh vận tải

- Tạo lợi thế rõ ràng cho mô hình hộ kinh doanh

👉 Với cá nhân làm vận tải:

Đăng ký hộ kinh doanh + áp dụng Điều 7 = thuế thấp – rủi ro thấp – dễ tuân thủ

⚠️ Lưu ý chung về nghĩa vụ thuế của hộ kinh doanh

Khi phân tích thuế thu nhập cá nhân theo Điều 7 Luật Thuế TNCN 2025, cần lưu ý rằng hộ kinh doanh không chỉ phát sinh nghĩa vụ thuế TNCN. Trường hợp doanh thu vượt ngưỡng chịu thuế theo quy định, hộ kinh doanh đồng thời phải nộp thuế giá trị gia tăng (GTGT) đối với hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ. Hai sắc thuế này được tính độc lập, không bù trừ cho nhau, vì vậy hộ kinh doanh cần theo dõi đầy đủ doanh thu và xác định đúng nghĩa vụ thuế để tránh rủi ro truy thu, xử phạt về thuế.