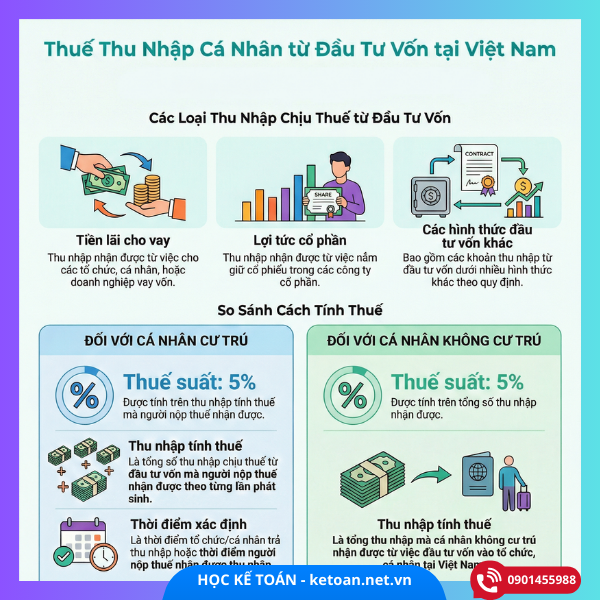

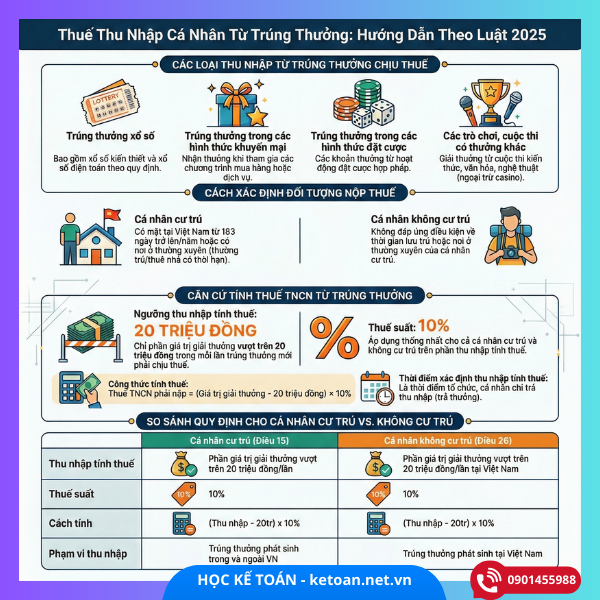

Thuế thu nhập cá nhân từ trúng thưởng là gì?

Theo Luật Thuế thu nhập cá nhân 2025 số 109/2025/QH15, thu nhập từ trúng thưởng là một trong những loại thu nhập chịu thuế TNCN. Luật này áp dụng từ 01/07/2026 và quy định rõ cách xác định thuế phải nộp cho cả cá nhân cư trú và cá nhân không cư trú.

Quy định thuế với cá nhân cư trú

📌 Công thức tính:

Thuế TNCN = (Thu nhập tính thuế) × 10%.

Trong đó:

- Thu nhập tính thuế là phần giá trị giải thưởng vượt trên 20 triệu đồng theo từng lần trúng thưởng.

- Thuế suất áp dụng là 10% cho thu nhập từ trúng thưởng.

- Thời điểm xác định thu nhập tính thuế là thời điểm tổ chức/cá nhân trả thu nhập cho người trúng thưởng.

📌 Ví dụ minh họa (cá nhân cư trú):

Anh A trúng thưởng một chiếc xe máy có giá trị 50 triệu đồng.

Thu nhập tính thuế = 50 triệu – 20 triệu = 30 triệu đồng

Thuế TNCN phải nộp = 30 triệu × 10% = 3 triệu đồng

Như vậy, anh A phải nộp 3.000.000 đồng thuế TNCN cho lần trúng thưởng này.

Quy định thuế với cá nhân không cư trú

📌 Công thức tính:

Thuế TNCN = (Thu nhập tính thuế) × 10%.

- Thu nhập tính thuế là phần giá trị giải thưởng vượt trên 20 triệu đồng theo từng lần trúng thưởng phát sinh tại Việt Nam.

- Thuế suất 10% áp dụng cho cả trúng thưởng tại Việt Nam.

- Thời điểm xác định thu nhập tính thuế là lúc cá nhân không cư trú nhận được giải thưởng hoặc được trả thu nhập.

📌 Ví dụ minh họa (cá nhân không cư trú):

Cô B, người nước ngoài, trúng giải tour du lịch tại một sự kiện ở Việt Nam trị giá 40 triệu đồng.

Thu nhập tính thuế = 40 triệu – 20 triệu = 20 triệu đồng

Thuế TNCN phải nộp = 20 triệu × 10% = 2 triệu đồng

Vậy, cô B phải nộp 2.000.000 đồng là thuế thu nhập cá nhân từ thu nhập trúng thưởng tại Việt Nam.

Phân biệt cá nhân cư trú và không cư trú

| Tiêu chí | Cá nhân cư trú | Cá nhân không cư trú |

|---|---|---|

| Phạm vi chịu thuế | Thu nhập phát sinh ở trong và ngoài nước | Thu nhập phát sinh ở Việt Nam |

| Thu nhập trúng thưởng | Phần vượt trên 20 triệu đồng | Phần vượt trên 20 triệu đồng tại Việt Nam |

| Thuế suất thuế TNCN trúng thưởng | 10% | 10% |

Lưu ý khi kê khai và nộp thuế

- Người trúng thưởng có trách nhiệm kê khai và nộp thuế theo quy định; nếu được tổ chức trả thu nhập trả thay, tổ chức đó phải khấu trừ thuế trước khi trả giải thưởng.

- Cá nhân cần định kỳ kê khai theo từng lần phát sinh thu nhập trúng thưởng và nộp tờ khai cùng số thuế phát sinh đúng hạn.

📊 KẾT LUẬN

Thuế TNCN từ thu nhập trúng thưởng được tính theo thuế suất 10% cho cả cá nhân cư trú và cá nhân không cư trú, áp dụng trên phần thu nhập vượt ngưỡng 20 triệu đồng/lần trúng thưởng. Phần còn lại không chịu thuế nếu không vượt mức này.