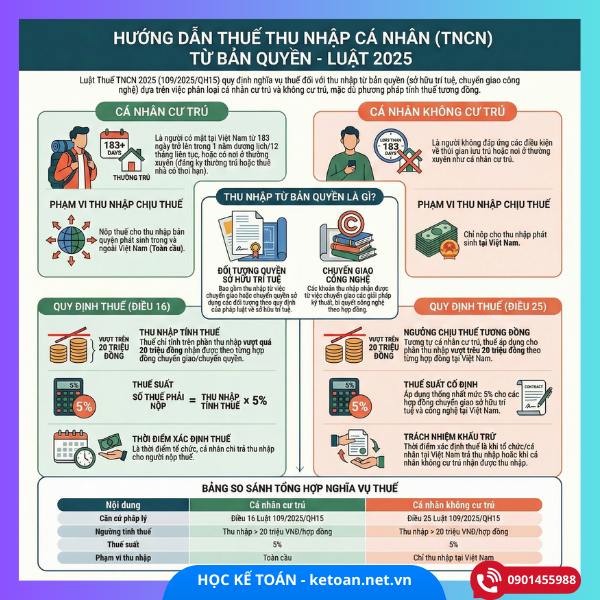

Thuế TNCN và Luật số 109/2025/QH15

Luật Thuế thu nhập cá nhân 2025 số 109/2025/QH15 được Quốc hội Việt Nam thông qua ngày 10/12/2025 và sẽ có hiệu lực từ 01/07/2026. Luật này bổ sung, cập nhật và mở rộng nhiều quy định về thu nhập chịu thuế, bao gồm cả thu nhập từ thừa kế và quà tặng mà người nộp thuế cần nắm rõ.

Theo quy định mới, thu nhập từ thừa kế, quà tặng là một trong những thu nhập chịu thuế TNCN phải tính và nộp thuế; điều này áp dụng cho cả cá nhân cư trú và cá nhân không cư trú nếu phát sinh thu nhập chịu thuế tại Việt Nam.

1. Thu nhập từ thừa kế, quà tặng là gì?

Trước khi tìm hiểu cách tính thuế, cần hiểu rõ:

1.1. Định nghĩa thu nhập từ thừa kế và quà tặng

- Thu nhập thừa kế: là giá trị tài sản mà cá nhân nhận được khi được thừa kế theo di chúc hoặc theo pháp luật.

- Thu nhập quà tặng: là giá trị tài sản mà cá nhân nhận được khi người khác tặng cho không chịu bất kỳ khoản thanh toán nào.

Những tài sản này có thể là:

✔ Chứng khoán, cổ phần, phần vốn góp trong tổ chức kinh tế;

✔ Bất động sản như nhà ở, đất đai, tài sản gắn liền với đất;

✔ Các tài sản khác phải đăng ký sở hữu hoặc quyền sử dụng.

Theo Luật 109/2025/QH15, giá trị nhận được từ các thừa kế, quà tặng nếu vượt giá trị miễn thuế thì được coi là thu nhập chịu thuế TNCN.

2. Thuế thu nhập cá nhân đối với thừa kế, quà tặng

2.1. Nguyên tắc tính thuế

- Thuế TNCN đối với thu nhập thừa kế, quà tặng của cá nhân được xác định trên giá trị tài sản nhận được vượt mức miễn thuế tối thiểu.

- Mức thuế suất áp dụng: 10% tính trên phần thu nhập vượt ngưỡng miễn thuế (theo luật mới).

2.2. Mức miễn thuế và cách tính

- Mỗi lần nhận thừa kế hoặc quà tặng, cá nhân được miễn thuế với phần thu nhập đến 20 triệu đồng.

- Phần giá trị vượt trên 20 triệu đồng sẽ chịu thuế TNCN 10%.

📌 Công thức tính:

Thuế TNCN phải nộp = (Giá trị tài sản nhận được – 20.000.000) × 10%

3. Áp dụng với từng loại tài sản

3.1. Chứng khoán và phần vốn góp

- Giá trị tính thuế là giá trị thị trường tại thời điểm nhận thừa kế/quà tặng.

- Nếu nhận cổ phần chứng khoán, phần giá trị vượt trên 20 triệu đồng sẽ chịu thuế 10%.

- Ví dụ:

- Nhận quà tặng cổ phiếu trị giá 200.000.000 đồng.

- Giá trị chịu thuế: 200.000.000 – 20.000.000 = 180.000.000.

- Thuế TNCN phải nộp: 180.000.000 × 10% = 18.000.000 đồng.

➡ Lưu ý: Giá trị cổ phiếu được xác định theo giá thị trường trên sàn hoặc theo hướng dẫn của cơ quan thuế tại thời điểm nhận.

3.2. Phần vốn trong tổ chức kinh tế

- Tài sản nhận là phần vốn góp trong công ty, hợp tác xã, tổ chức kinh tế khác cũng tính tương tự.

- Giá trị phần vốn được dùng để tính thuế là giá thị trường hay giá trị định giá tại thời điểm nhận.

- Nếu tổng giá trị vượt 20 triệu đồng, phần vượt sẽ chịu thuế 10%.

- Ví dụ:

- Nhận thừa kế phần vốn 500.000.000 đồng.

- Giá trị chịu thuế: 500.000.000 – 20.000.000 = 480.000.000.

- Thuế phải nộp: 480.000.000 × 10% = 48.000.000 đồng.

3.3. Bất động sản và tài sản phải đăng ký sở hữu

- Thuế áp dụng cho cả nhà ở, đất đai và các tài sản gắn liền với quyền sử dụng đất.

- Giá trị tính thuế là giá thị trường hoặc giá do cơ quan thuế ấn định tại thời điểm nhận thừa kế, quà tặng.

- Một số trường hợp đặc biệt miễn thuế:

✔ Thừa kế giữa vợ – chồng; bố mẹ – con cái; ông bà – cháu nội; anh chị em ruột… có thể được miễn thuế TNCN đối với bất động sản trong một số điều kiện nhất định (áp dụng theo luật và hướng dẫn kèm theo).

Ví dụ thực tế:

Nhận quà tặng thửa đất trị giá 2 tỷ đồng:

- Miễn thuế 20 triệu đầu;

- Phần chịu thuế: 2.000.000.000 – 20.000.000 = 1.980.000.000;

- Thuế TNCN: 1.980.000.000 × 10% = 198.000.000 đồng.

4. Cá nhân cư trú và không cư trú

🔹 Cá nhân cư trú

- Là người có mặt tại Việt Nam từ 183 ngày trở lên trong 1 năm hoặc có nơi ở thường xuyên.

- Phải nộp thuế TNCN trên tất cả thu nhập chịu thuế, bao gồm cả thu nhập ở nước ngoài nếu đáp ứng điều kiện cư trú.

🔹 Cá nhân không cư trú

- Không đáp ứng điều kiện cư trú nêu trên.

- Chỉ bị thu thuế TNCN đối với thu nhập phát sinh tại Việt Nam, bao gồm các khoản thu nhập từ thừa kế/quà tặng nếu tài sản phát sinh tại Việt Nam.

5. Thời điểm xác định thu nhập chịu thuế

- Thời điểm xác định thuế TNCN đối với thu nhập thừa kế/quà tặng là ngày nhận tài sản thực tế hoặc ngày quyền sở hữu chuyển giao, tùy theo từng loại tài sản và hướng dẫn chi tiết từ Bộ Tài chính.

- Cơ quan thuế có thể yêu cầu xác định giá trị thị trường của tài sản tại thời điểm nhận để tính thuế đúng.

6. Thủ tục kê khai thuế và nộp thuế

6.1. Hồ sơ kê khai

Khi phát sinh thu nhập từ thừa kế/quà tặng, cá nhân cần nộp:

- Tờ khai thuế TNCN theo mẫu;

- Giấy tờ chứng minh quyền thừa kế/quà tặng;

- Hồ sơ xác định giá trị tài sản (hợp đồng, định giá, bảng giá thị trường, chứng khoán).

6.2. Thời hạn nộp thuế

- Cá nhân phải kê khai và nộp thuế TNCN trong thời hạn do cơ quan thuế quy định, thường là 30 ngày từ ngày nhận tài sản hoặc theo hướng dẫn chi tiết của Cơ quan thuế khi có tài sản phát sinh thu nhập chịu thuế.

7. Một số lưu ý quan trọng

✔ Việc xác định giá trị tài sản chịu thuế rất quan trọng để tránh tính sai thuế.

✔ Cơ quan thuế có quyền yêu cầu định giá độc lập nếu giá trị kê khai không phù hợp với giá thị trường.

✔ Trong trường hợp nhận nhiều tài sản trong cùng một thời điểm, mỗi tài sản có thể được xác định riêng để tính miễn thuế 20 triệu, nhưng cần kiểm tra hướng dẫn chi tiết từ cơ quan thuế.

✔ Tài sản thừa kế/quà tặng giữa người thân trong gia đình có thể được miễn thuế theo quy định đặc thù (cần kiểm tra Luật và Thông tư hướng dẫn).

Kết luận

Việc hiểu rõ và tuân thủ quy định thuế thu nhập cá nhân đối với thừa kế và quà tặng theo Luật Thuế TNCN 2025 số 109/2025/QH15 là bước thiết yếu để cá nhân đảm bảo trách nhiệm thuế và tránh rủi ro pháp lý. Thuế TNCN không chỉ áp dụng với tiền lương, tiền công mà còn rộng hơn với thu nhập từ tài sản giá trị như chứng khoán, phần vốn kinh doanh, bất động sản…

Nếu bạn nhận thừa kế/quà tặng tài sản có giá trị, hãy tính toán đúng giá trị chịu thuế, áp dụng đúng mức miễn thuế, và thực hiện đầy đủ thủ tục kê khai – nộp thuế theo quy định mới từ 01/07/2026.